【產業鏈地圖,版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標註來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們隻做產業鏈研究,以服務於實體經濟建設和科技發展為宗旨,本文基於各產業鏈內公眾公司屬性,據其法定義務內向公眾公開披露之財報、審計、公告等信息整理,不采納非公開信息,不和任何利益關聯方接觸,不為未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息準確,但不保證其完整性、準確性、及時性,亦不為任何個人決策和市場變化負責。內容僅服務於產業鏈研究需求、學術討論需求,不提供證券期貨市場之信息,不服務於虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如為以上相關人士,請務必取消對本號的關註,也請勿閱讀本頁任何內容。4)格式:我們僅在微信呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關註。5)主題:鑒於工作量巨大,僅覆蓋部分產業,不保證您需要的產業鏈都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平臺:內容以微信平臺為唯一出口,不為任何其他平臺負責,對仿冒、侵權平臺,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平臺所有內容(包括但不限於文字、圖片、圖表、產業鏈地圖)構成不可分割的部分,在未詳細閱讀並認可本聲明所有條款的前提下,請勿對本頁面以及本平臺所有內容做任何形式的瀏覽、點擊、轉發、評論。小蘭:bgys2015

今天,我們對券商產業鏈的景氣度進行跟蹤。

我們將對這條產業鏈的研究,拆分為兩大類,一類是在資管業務方面走得較遠的,一類是投行業務方面佈局領先的。

前段時間,已經對前一類商業模式做過分析(詳見優塾產業鏈報告庫,券商+資管報告),本次跟蹤,我們對第二類進行專門跟蹤。

圖:產業鏈地圖

來源:塔堅研究

從產業上的參與者近期增長情況來看:

圖:財務數據

來源:塔堅研究

從機構對產業鏈景氣度的預期情況來看:

圖:wind機構一致預期增長和景氣度情況

來源:塔堅研究

這條產業鏈的各個環節,包括:

上遊——主要是交易軟件供應商、信息系統服務商,代表企業有恒生電子。

中遊——證券代表企業,包括中信建投、中信證券、華泰證券等。

下遊——主要是結構及個人投資者以及有融資需求的企業。

看到這裡,有幾個值得思考的問題:

1)這條產業鏈近期的景氣度變化有什麼異同點,背後體現出怎樣的經營邏輯?

2)在這門生意中,具備什麼樣的關鍵要素,才能在中長期更加具備競爭優勢?

本報告,將更新到產業鏈地圖

(壹)

首先,我們先從收入體量和業務結構對各傢公司,有一個大致瞭解。

從收入構成看:

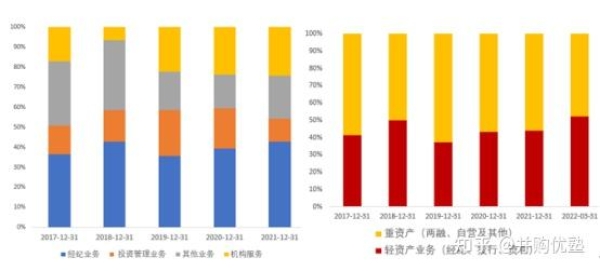

中金公司——自營業務(股票+固收+衍生品業務)、財富管理(經紀和兩融)、投行和資管業務分別占比39%、25%、21%、13%。

按重資產(兩融、自營及其他)、輕資產業務(經紀、投行、資管)劃分,中金公司的輕資產業務占比較高,占比在50%以上, 其投行業務占收入比重高達21%,在上市券商中排名居首。從趨勢來看,中金公司的投行業務占比在下降,2015年後中金公司開始轉型,除瞭原有核心業務投行外,實現多業務發展。而後其經紀業務、資管業務等占比開始提升。

圖:收入結構(單位:億元)

來源:塔堅研究

中信建投——前三大業務分別為經紀業務、自營業務、投行業務,分別占比20.88%、20.63%、18.85%。21年其他業務(大宗商品交易)占比提升至26%。

2021年投行業務占比有所下降,主要是其大宗商品交易收入占比大幅提升至26%,若剔除大宗交易收入,其輕資產業務占比高於其他券商。

中信建投輕資產業務主要是投行及經紀業務,資管業務發展較晚對收入貢獻較低。

圖:收入結構(單位:億元)

來源:塔堅研究

華泰證券——自營業務占比30%,其次是經紀業務和投行業務,分別占比21.37%、18%。

華泰證券相比前兩傢,資產偏重,重資產業務占比55%,其自營業務貢獻更高。

圖:收入結構(單位:億元)

來源:塔堅研究

綜上:

1)從投行業務體量及占比來看,中金公司>中信建投>華泰證券。

2)從輕資產業務占比來看,中信建投>中金公司>華泰證券。

(貳)

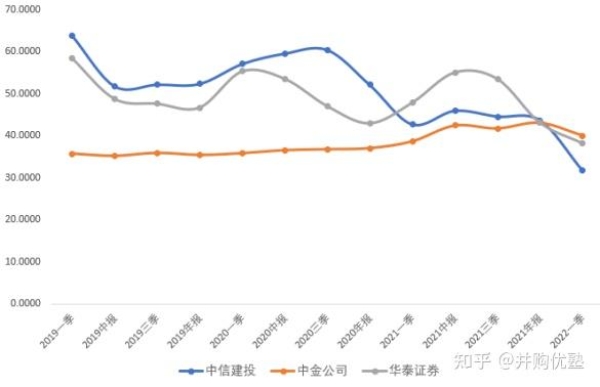

我們將近期季度的收入增長情況放在一起,來感知增長趨勢:

1)收入增速

圖:收入增速(單位:%)

來源:塔堅研究

2020年,中信建投實現營業收入增速較快,達到70%,業績領先同業,主要是因為:1)自營業務正向貢獻。2020年上半年債券市場行情較好,權益市場景氣度較低,其自營業務投向以債券為主,導致自營業務同比高速增長。2)投行業務受益於IPO項目京滬高鐵上市,業績增速較快。

2022年Q1,中信建投業績增速高於同行,主要是投行業務帶動。Q1投行業務凈收入15.87 億元,同比增長 95.4%。

2021年中金公司、中信建投業績增速均出現下滑,一方面是因為投行業績增速降檔,另一方面是市場景氣度下行,經紀業務、兩融業務等增速下滑明顯。

2)歸母凈利潤增速

接下來,我們將近期季度利潤增長情況放在一起,來感知增長趨勢:

圖:歸母凈利潤增速(單位:%)

來源:塔堅研究

2021年中信建投凈利潤增速降幅較高,主要是因為:1)大宗商品做市業務占比提升,該業務收入體量大,但利潤極低,2021年全年收入66.02億元,營業成本65.51億元,利潤率不到1%;2)投行業務收入下滑,且成本同比上升24.86%,導致營業利潤率同比下滑瞭17.55%。投行業務下滑主要是2020年大項目(京滬高鐵IPO),相應拉升瞭中信建投整體股權承銷規模。

中金公司2021年凈利潤增速遠高於其他兩個傢,主要是其因股票質押和融資融券等信用類業務計提的信用減值損失大幅下降,導致凈利潤增速遠高於收入增速。

(叁)

對增長態勢有感知後,我們接著再將各傢公司的收入和利潤情況拆開,看近期財報數據。

一、中金證券——2022年Q1實現營業收入50.71億元,同比減少14.53%;歸母凈利潤13.03 億元,同比減少48.7%。

業績下滑主要受自營業務、經紀業務拖累,自營、經紀業務均有不同下滑,其中自營業務收入同比-46.1%,經紀業務收入同比-11.2%。

22Q1投行業務表現較好,收入15 億元,同比+58.8%,其中IPO 承銷規模同比增長854%,主要原因是其緊抓投行註冊制機會,保薦企業絕大部分都在雙創板塊上市。

圖:近8個季度收入、凈利潤及增長情況

來源:塔堅研究

二、中信建投——2022年Q1實現營業收入億元,同比增長31.83%;歸母凈利潤13.3億元,同比下降48.74%。

一季度收入增長,主要是投行業務表現較優,同比增長達到95.4%。2022年一季度承銷額275.80 億元、行業排名居首。

但由於其自營業務拖累一季兩融業務信用減值損失計提1.07 億元、同比+197.5%,造成營收高增而凈利潤下滑。

圖:近8個季度收入、凈利潤及增長情況

來源:塔堅研究

三、華泰證券——2022年Q1實現營業收入72.44億元,同比減少17.57%;歸母凈利潤22.14億元,同比上升22.14。

一季度業績下滑,主要是自營投資業務收入同比下降48.30%。

由於一季度權益市場表現低迷,投行業務收入9.14 億元,同比-2.8%,但資管業務表現較好,資管業務收入 9.79 億元,同比+39.7%。主要原因是主動管理能力與產品多元化能力提升,同時推出固收類優勢產品以及 FoF、MoM等。

圖:近8個季度收入、凈利潤及增長情況

來源:塔堅研究

綜上,

2022年Q1,證券行業五大業務中經紀、投行、資管、利息、投資凈收入同比增速 分別為-5%、15%、-2%、-8%、-106%。

從整個上市券商各業務條線來看,2022年Q1證券行業,僅投行業務大幅增長,成為業績的主要驅動力。而資管實力較強的華泰證券,2022年Q1其資管也成為業績的主要支撐。

可見,當市場下行時期,貝塔相對較低的業務是投行和資管。

圖:上市券商各業務條線2022年Q1增速

來源:浙商證券

(肆)

對比完增長情況,我們再來看利潤率、費用率的變動情況。

券商提升營業率主要在於:提升收入端收益率,降低信用減值損失。其公式為:

營業利潤=凈收入-管理費用-信用減值損失

與傳統工業企業的三項費用統計不同,在券商營業成本的衡量中不涉及銷售費用和財務費用,隻有管理費用。

根據券商報表,管理費用是主要的構成部分即人員成本,與行業人力密集型特征相符。

此外,信用減值損失也是影響利潤的核心因子,主要是質押業務減值計提。

圖:營業利潤公式

來源:塔堅研究

一、營業利潤率

圖:營業利潤率(單位:%)

來源:塔堅研究

中信建投、華泰證券2019年、2020年營業利潤率較高,主要是:各業務利潤率中,投行業務和資管業務平均利潤率較高,經紀業務和兩融業務利潤率偏低。而由於自營業務利潤率波動大,導致華泰的利潤呈周期波動。

高營業利潤率的中信建投下降,主要是收入端中:低利潤率的大宗交易占比提升。 其大宗商品交易收入占收入比重從2020年的5.33%提升至2022年Q1的26.34%,該業務凈收益率不到1%,拉低瞭其整體利潤水平。

由於大宗交易的利潤率極低,該業務收入增加會導致成本激增,拉低整體利潤率水平。

圖:其他業務占收入比重(單位:%)

來源:塔堅研究

除瞭大宗商品交易的因素外,影響券商利潤率水平的就是管理費用和信用減值損失。

中金公司利潤率穩步提升,主要就是其管理費用和信用減值損失計提下降。

二、管理費用率

圖:管理費用

來源:塔堅研究

管理費用的主要的構成部分即人員成本,與行業人才密集型特征相符,人力成本是營業利潤率的主要影響因素之一。

券商輕資產業務,包括經紀業務、投行業務、資管業務均屬於人力密集型業務,所以輕資產占比高的管理費用率偏高。

中金公司管理費用率較高,主要是其投行業務占收入比重高於其他公司導致。從其員工構成來看,60%以上員工集中在經紀業務及投行業務部門。

圖:人員構成

來源:中金公司招股說明書

三、信用減值損失

此外信用減值損失也計入營業成本,結合近年來質押業務風險暴露的市場環境,這意味著質押業務減值計提成為影響營業利潤率的主要因素。

中金公司利潤率逐年提升,主要是信用減值損失占比逐年遞減。

圖:信用減值損失占比

來源:塔堅研究

三、ROE

中金公司和中信建投的高ROE,主要得益於營業利潤率和資產周轉率高與其他券商。

中信建投輕資產業務占比更高,輕資產業務盈利更高不僅帶來更高的周轉率,主要邊際成本更低,一旦收入形成規模效應,ROE就會以更高的比例上升。

中金公司雖然杠桿高,但並未來帶更高的利潤率及周轉率,2021年中金公司通過降低信用減值損失,提高瞭盈利水平才有效提升其ROE。

因此,券商提升ROE主要靠的是高利潤、高周轉的輕資產業務。

圖:ROA及ROE

來源:塔堅研究

整體來看,輕資產業務占比較高的券商ROE更高,而根據財信證券測算,券商各業務中:

ROE較高的是投行、資管業務,其回報在15%左右。

ROE較低的是經紀、兩融自營業務,其回報在2.2%-6%左右。

經紀及兩融業務回報較低主要是,主要是同質化競爭較高,利潤率較低,而自營業務的資本獲取成本高投資回報率低導致。

圖:各業務ROE

來源:財信證券

根據Wind數據,整體來看,2018年資管新規以來,大型券商資管子公司ROE較2016有所下行,但平均ROE仍保持較高水平。

圖:前十五資管子公司ROE

來源:財信證券

(伍)

按照利潤形成方式的不同,我們將券商業務分為“輕資產業務”和“重資產業務”。

輕資產業務,指主要依靠券商牌照來實現利潤的業務,包括經紀業務、投行業務、資產管理業務;

重資產業務,指更多的依靠資產負債表的擴張獲取利潤的業務,如自營、做市、直投以及資本中介業務。

根據我們之前的研究(詳見優塾產業鏈報告庫):回報較高的業務是投行及資管業務;貝塔屬性強的是經紀、自營、兩融業務。

本文我們重點來看投行及資管兩大業務市場規模,其預測公式為:

市場空間=投行業務+資產管理業務

=承銷保薦市場規模*承銷費率+資產管理規模*管理費率

一、投行業務

投行業務中,券商作為發行人和投資者之間的橋梁,主要功能是幫助企業獲得直接融資。

圖:投行業務分類來源:塔堅研究

驅動承銷規模增長的主要有兩個因子:

1)直接融資規模

企業的融資方式,可分為直接融資和間接融資,後者主要依靠銀行信貸,前者則必須通過投行中介承銷。

因此,間接融資靠銀行,直接融資靠投行。而投行業務量的增長,主要看直接融資市場規模提升。

圖:直接融資間接融資模式

來源:廣發證券

美國以直接融資為主,90 年代初期直接融資比重已經超過 80%, 此後一直保持 80-90%區間;而德國則以間接融資為主,直接融資長期保持在低於30%的水平。我國近二十年從7%提升至占比在30%左右。

直接融資占比提升,長期靠經濟結構的變化。

新興產業、第三產業初創時具有盈利少、資產輕的特點,不符合傳統銀行融資的要求,而直接融資體系具備市場化定價、風險共擔更適合中小企業融資需求。

接下來,對核心增長驅動力,以及關鍵經營要素,我們挨個來拆解:

(後文還有大約6000字內容,詳見產業鏈報告庫)

…………………………

以上,僅為本報告部分內容。

即日起,我們不再在公眾平臺提供全部內容,僅保留部分內容,以供試讀。

小蘭:bgys2015

【產業鏈地圖,版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標註來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們隻做產業鏈研究,以服務於實體經濟建設和科技發展為宗旨,本文基於各產業鏈內公眾公司屬性,據其法定義務內向公眾公開披露之財報、審計、公告等信息整理,不采納非公開信息,不和任何利益關聯方接觸,不為未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息準確,但不保證其完整性、準確性、及時性,亦不為任何個人決策和市場變化負責。內容僅服務於產業鏈研究需求、學術討論需求,不提供證券期貨市場之信息,不服務於虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如為相關人士,請務必取消對本號的關註,也請勿閱讀本頁任何內容。4)格式:我們僅在微信呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關註。5)主題:鑒於工作量巨大,僅覆蓋部分產業鏈,不保證您需要的行業都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平臺:內容以微信平臺為唯一出口,不為任何其他平臺負責,對仿冒、侵權平臺,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平臺所有內容(包括但不限於文字、圖片、圖表、產業鏈地圖)構成不可分割的部分,在未詳細閱讀並認可本聲明所有條款的前提下,請勿對本頁面以及本平臺所有內容做任何形式的瀏覽、點擊、轉發、評論。