一、道氏理論概述道氏理論是所有市場技術分析和研究的鼻祖,卻因為其存在滯後性而被很多技術 分析人士忽視,甚至還有很多人認為,道氏理論不具備對交易的實戰指導作用。這是 一個很奇怪的現象,因為幾乎大多數交易者都相信,真正有效的交易理論和方法應該 是“大道至簡”的,卻對道氏理論——這個真正純粹而又簡單的技術分析理論,予以 忽略和忽視,似乎道氏理論存在的價值,僅僅是鼻祖而已。道氏是不是第一個在交易中運用市場趨勢變化判斷和預測未來走勢的交易者,無 從考證。但如果說是道氏首次將趨勢技術分析理論化並上升到哲學高度,估計持有異 議的人不會太多。盡管道氏理論的哲學思想隻是片言隻語,但自道氏之後,技術分析 理論體系日趨完備,現行仍享有盛譽且廣為流行的K線理論、均線理論、波浪理論、指 標技術分析理論以及機械式交易理論等,其基礎無不來源於道氏理論。道氏理論基礎和核心內容主要有以下三點:(1 )市場的平均指數包容和消化一切 因素和信息,除瞭上帝的行為;(2)平均價格指數由三種趨勢構成;(3)確認(確 定)趨勢。“市場的平均指數包容和消化一切因素和信息,除瞭上帝的行為”,這句話用現 行的技術分析理論表述就是:市場的價格或指數包容和消化一切因素和信息。這一內容最重要的意義在於確立瞭一切技術分析理論,包括趨勢技術分析理論在 內,應當隻以且僅僅隻以價格或指數的變化,作為一切研究、分析、判斷和交易的核 心,乃至於全部。其中的關鍵點和內在邏輯如下:價格或指數是交易趨勢的載體,交易趨勢是市場 行為(即市場內所有交易行為)的最終結果,市場行為是市場內所有交易者在綜合研 判所有因素和信息後,實際所付諸的行動。因此,一切因素和信息的影響,均體現在 價格或指數的變化上。研究價格或指數的變化,就是研究市場內所有因素和信息對趨 勢當下以及未來的影響。這也是道氏理論與現行很多技術交易分析理論相比,內容更加貼近市場,結論更 加可靠和穩定的原因。道氏理論體系始於市場行為,終於市場行為,整個過程完完 全全基於市場行為本身的狀態,從未有半點偏離,真正做到瞭老子所謂的“道法自 然”。“自然”,也即自己(自身)本來的樣子。市場內外所有影響市場的因素,最終決定瞭市場行為並通過市場行為體現,價格 或指數是市場行為物化之後的數據結果,是交易趨勢的物質載體。有瞭價格或指數, 精神層面的人性行為,抽象的交易趨勢規律,就變得可以看得見,摸得著。在國內, 幾乎所有的交易軟件和分析軟件,都使用K線圖記錄價格或指數,K線圖是價格或指數 數據的圖表化。K線圖上K線集合的演化方式,就是交易趨勢的演化方式。因此,研究 K線的變化,並運用於交易當中,就是針對市場內所有因素和信息的研究和運用。一個 嚴格的、真正的趨勢技術交易者,一個嚴格的、真正的道氏理論踐行者,完全可以兩 耳不聞窗外事,一心隻看K線圖。至於股票本身所代表的真實價值,以及股票價格與股票價值的偏離度大小,都無 需考慮。因為真實價值的高低隻能決定股價的高低,不能決定趨勢運行的方向。股票 真實價值的變化,雖然對趨勢運行方向有著重大甚至是決定性的影響,但判斷股票 真實價值的變化,存在四個方面的難題:(1 )真實、完整信息的獲取;(2)經營環 境、經營管理人員的不確定性;(3)財務、經營、經濟的專業性技能;(4)與股價 變化的不同步性。圖1-1是高淳陶瓷(600562) 2010年12月30日至2012年1月12日期間的走勢。在這 個期間,該股的收益由2010年的每股0.18元上升為2011年的每股0.20元。在2011年全年

當中,收益分別為:一季度0.01元;中期0.06元;前三季度0.07元;年度0.20元。對應 各季度當期收益,分別為:一季度0.01元;二季度0.05元;三季度0.01元;四季度0.13 元。除瞭第三季度外,整體上是遞增的,但該股走勢卻與同期股票收益走勢增減情況 相逆,整體震蕩下跌。

分段觀察,走勢與業績相逆的情況更加明顯。2011年一季度收益0.01元,與上一年 度收益0.18元相比,顯然大幅縮水,但該股2011年一季度股價卻由34元左右一路上漲, 在3月1日最高漲至47.07元;二季度的收益是一季度的5倍,但股價卻萎靡不振,震蕩走 低。三季度的利潤再度縮水,股價卻昂然向上;四季度的收益增幅大爆發,較三季度 環比猛增13倍。但令人驚奇的是,同期股價卻上演瞭高臺跳水,最低於2012年1月9日 見底20.07元,較一季度的最高價腰斬過半。

需要特別提醒的是:以上例子隻表明股票真實價值的變化,真實價值往往與股票 價格的走勢不同步,有可能提前,有可能滯後,也有可能相反,但不表明股票真實價 值的變化與股價走勢之間不存在因果關系,不具備一定的客觀規律。巴菲特等一大批 價值交易者的成功,充分證明瞭基本面分析理論的客觀性和可行性,並且股票收益與 股價走勢的簡單對比,也不能代表基本面分析方法。

這裡舉這個例子,主要是為瞭強調,純正的趨勢技術交易者原本就不應該考慮和 關註股票真實價值,也就是基本面情況的變化。如果予以關註和考慮,在出現基本面 變化與股價走勢不一致的情形下,反而會影響到交易者做出正確判斷,甚至放棄或否 認根據K線走勢所得出的結論。

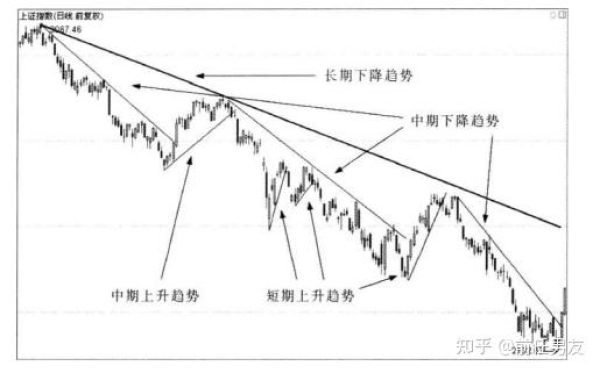

“平均價格指數由三種趨勢構成”,這句話的含義是,股票的價格或指數走勢同 時包含三種趨勢,彼此的方向可能相反。分別是:(1)長期趨勢,這就是大傢所熟知 的牛市和熊市,一般持續幾個月至幾年不等;(2)中期趨勢,是大級別的反彈或調整, 一般持續幾個星期至幾個月不等;(3)短期趨勢,是那些很短暫的價格波動,一般持續 一至數天。

圖1-2是上證指數( 999999 ) 2011年3月底至2012年2月下旬的日線圖。為瞭更好地 看清趨勢,我們分別為各周期的部分趨勢畫上趨勢線,這樣就可以從圖上更加清晰直 觀地觀察到指數運行當中同時存在的三種趨勢。

趨勢線的內容將在本書趨勢部分講解。

“平均價格指數由三種趨勢構成”表明,判斷趨勢和股票交易,一定要先確定時 間周期,否則得出的結論和實際的交易結果有可能截然不同。

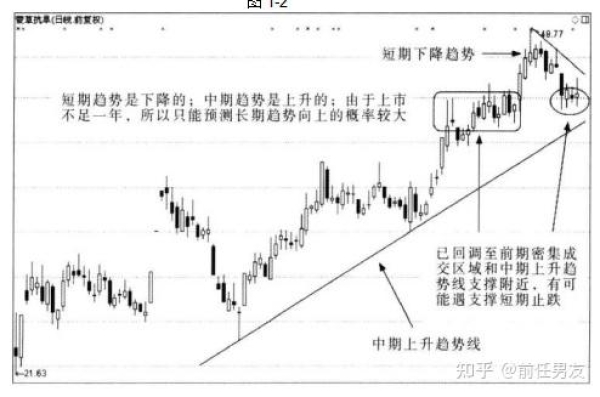

圖1-3是蒙草抗旱(300355 ) 2012年9月27日上市至2013年3月15日期間的日線圖。如 果隻看最近的走勢,很顯然是下降趨勢。交易者因此而做空對不對呢?至少不是一個熟 練的技術交易者所應當做的,因為沒有像道氏一樣,區分趨勢的時間周期。

圖1-2

將目光放長遠瞭看,交易者可以觀察到,該股基本上每一次回撤的低點都高於前 低,而每一次上漲的高點也高於前高,由於上市時間不足一年,因此隻可以確認該股 正運行在中期上升趨勢當中。

畫上趨勢線後,該股處在中期上升趨勢當中這一事實就更加清晰直觀。

觀察最新短期趨勢的走向,可以發現,股價已經運行到前期密集成交區的支撐位 置,離中期上升趨勢線的支撐很近,表明該股在此區域附近獲得支撐止跌的概率很 大,因此,無論是短線交易還是中線交易,在此處均不宜繼續看空。

由於中期上升趨勢目前運行良好,因此可以預測該股長期趨勢向上的概率較大。

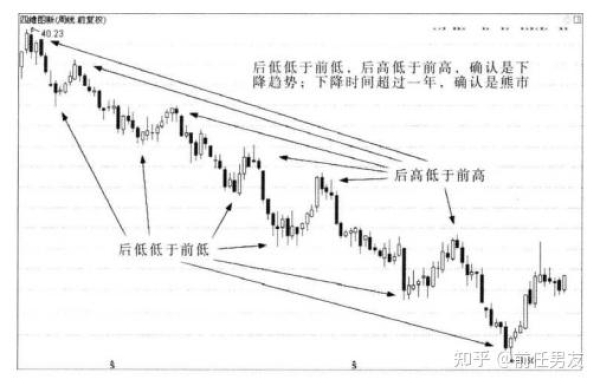

“確認(確定)趨勢”是指,如果價格或指數每一次上升的高點都比前一次的高 點高,每一次下跌的低點都比前一次的低點高,並且運行的時間超過一年,就是牛 市。反之,如果價格或指數每一次上升的高點都比前一次的高點低,每一次下跌的低 點都比前一次的低點低,並且運行的時間超過一年,就是熊市。

牛市又稱多頭市場,熊市又稱空頭市場。

確認趨勢,是道氏理論從時間和空間上對如何判斷趨勢運行方向所做的一個界 定。由於道氏認為短期趨勢可能受到人為操作,中期趨勢也可能受到這方面有限的影 響,但長期趨勢不會受到人為的操作,因此,隻有長期趨勢才是決定交易者交易成功 與否的最重要因素。確認趨勢在道氏理論中指且僅指如何確認長期趨勢的運行方向。

圖1-4是四維圖新(002405 ) 2010年12月至2013年3月期間的周線圖。交易者可以 觀察到,股價每一次下跌的低點都比前一次的低點低,而每一次反彈的高點也都低於 前高,就像退潮的海浪,一浪低過一浪。

查爾斯•亨利•道——道氏理論的創始者,生前沒有將自己的理論命名為道氏 理論,威廉姆•彼得•漢密爾頓在其所著的《股市晴雨表》中,首次將其命名為道 氏理論。

道氏自稱,其理論不是用於預測股市的工具,也不是交易指南,而是一種反映市 場總體趨勢的晴雨表。但事實上,道氏理論作為反映市場總體趨勢的晴雨表。完全可 以用於預測股市,指導交易者,並且,道氏理論不僅僅是一種技術分析手段,他的精 髓更在於理論所蘊含的寶貴哲學思想,即市場的基本運動(長期趨勢)是一種客觀規 律,不會被人為操縱。盡管道氏對這一哲學思想的描述遠不夠細致,也難稱體系,但 是無疑,這一原理不僅是道氏理論的基礎,也是技術分析的基礎,甚至可以稱得上是 所有交易分析理論和方法的基石。

當然,現在更為準確的表述是:趨勢,是一切自然現象和社會現象,包括物質世 界和精神世界在內,按照一定周期和一定波幅規律性運動演化的基本方式,包括運動 方向和沿運動方向上的能量。市場也同樣以趨勢的方式演變,即趨勢具有慣性。

圖1-5是大江股份(600695 )的月線圖。由於是月線圖,所以圖上標註的趨勢線都是 中長期趨勢線。觀察圖表,交易者可以很容易地發現,股價的確是以趨勢的方式演變, 並且這種演變是有規律可循的。趨勢線就是揭示股價趨勢運動規律的有效方法之一。

道氏理論的經典著作,除瞭上文提到的《股市晴雨表》,還有羅伯特•雷亞所著 的《道氏理論》。約翰•邁吉和羅伯特• D •愛德華合著的《股市趨勢技術分析》一 書,雖然被認為是有關趨勢和形態識別分析的權威著作,但同樣對道氏理論的發展有 重大的貢獻。