好買財富(NQ:834418)是一傢做基金銷售的互聯網平臺。

公司獲得瞭騰訊的大筆投資,目前騰訊是第一大股東。2016年6月,好買財富向13傢法人機構、6隻私募基金和12位自然人發行股票525.10萬股,共募集資金5億元,估值為55億元。6年過去瞭,公司當前總市值23.98億,縮水一半。那麼,當前是否可以抄騰訊的底瞭?

下面從用戶、產品、商業模式三個方面解析下公司:

⚫流量和用戶

好買基金有好買基金網、好買基金App、儲蓄罐App這三個流量來源。以華為應用市場做參照:

東方財富旗下的天天基金安裝量為1億次,好買基金為784萬次,儲蓄罐App為217萬次,不到競爭對手天天基金的十分之一。

根據 WIND 數據,2021 年 4 月,東方財富網、天天基金網月活用戶分別為 1462 萬和 519

萬,在證券類 app 中名列前茅。

那麼,這樣大致推算,好買基金App月活躍用戶大概在50萬左右。

所以,從流量和用戶數來看,好買基金排名比較靠後,落後於新浪財經、同花順、天天基金 東方財富、漲樂財富通、大智慧、平安證券、國泰君安、騰訊自選股、中信證券、雪球、富途牛牛等諸多同類型互聯網平臺。

內容是流量之源,擁有內容平臺的互聯網券商獲客優勢顯著。以東方財富和富途為代表的互聯網券商擁有資訊網站/APP 以及社區等內容平臺,在獲客方面優勢顯著。好買基金相對於頭部互聯網券商、基金平臺,內容方面差距較大。

當然,作為騰訊投資的互聯網企業,好買財富具有騰訊導流的好處:

打開微信,我—服務—理財通,然後點擊進階理財,拉到底部,左下角有一個好買精選,打開進去後就是好買財富在微信的流量入口,可以購買好買基金網上的各種公募基金產品。入口埋藏的如此之深,這個流量入口比較雞肋。

那麼,騰訊為什麼不把理財通上的各種基金產品都由好買基金來提供呢?

因為騰訊2018年1月也拿到瞭第三方基金銷售牌照:騰安基金,目前理財通界面的各種基金產品都是騰安基金提供的,這是親兒子。好買財富是幹兒子。選哪個自然一目瞭然。

從銷售規模來看,好買財富也不占優。

公募基金銷售渠道很多:銀行、券商、期貨、保險、基金直銷、獨立第三方等。好買基金屬於獨立第三方。根據中國證券基金業協會的統計數據,近年基金(認)申購的渠道裡,占比最高的是基金公司的直銷渠道。不過,獨立基金銷售公司渠道在快速崛起,2017年占比3.9%,2018年提升到9.6%。

第三方基金銷售規模依然和基金直銷、銀行、券商等相差很大。2021年第四季度,基金銷售規模靠前的基本全是銀行,僅有阿裡巴巴旗下的螞蟻基金和東方財富的天天基金進入前十。

第三方基金銷售渠道流量屬性強,先發優勢較為明顯。從國內第三方基金代銷機構名單可以看出來,大多是利用互聯網渠道代銷基金,所以代銷機構的流量屬性較強。從目前做的比較好的代銷機構可以看出(目前經營較好的是螞蟻、天天基金、好買基金、同花順愛基金),這些平臺大多成立的時間較早,對流量的經營經驗較為豐富,有明顯的先發優勢。

第三方基金銷售渠道競爭激烈,對手非常強大:阿裡巴巴旗下的螞蟻(杭州)基金銷售有限公司、東方財富旗下的上海天天基金銷售有限公司、同花順、上海基煜基金、陸金所、珠海盈米基金、匯成基金銷售有限公司、京東旗下的北京肯特瑞基金、雪球旗下的北京蛋卷基金銷售有限公司等。

好買基金股票+混合公募基金保有規模為194億,非貨幣市場公募基金保有規模為581億,排名48位, 低於平安集團旗下的陸金所、京東肯特瑞、雪球蛋卷、同花順、珠海盈米、騰訊騰安基金、天天基金、螞蟻基金等互聯網基金銷售平臺。而這些互聯網基金銷售平臺中,很多拿到第三方基金銷售牌照的時間都晚於好買基金。

顯然,對於高度同質化的公募基金銷售來說,是否具有龐大的自有流量和用戶數決定瞭平臺的發展空間。好買財富雖然有騰訊加持,但並沒有獲得強力導流,僅靠自有流量難以在第三方基金銷售大戰中勝出。

⚫產品和運營

好買財富的產品覆蓋面很廣:現金管理工具(儲蓄罐、貨幣基金)、債券、固定收益產品、股票基金、一級市場股權投資等。

好買財富主要產品是私募基金、公募基金,其中私募基金帶來的收入2020年占比83%。2021上半年,零售公募基金存量約為 139 億元,高端私募存量約 555 億元。由於私募銷售的毛利率遠高於公募基金,因此公司絕大部分利潤都是來自於私募銷售。

公司的主要客戶也是漢和漢華、高毅資產、景林資產等百億私募基金,客戶集中度較高,比較依賴知名私募基金。

好買平臺一共有8741支私募基金,覆蓋瞭大部分知名私募基金。

公司有投前、投中、投後一體化投研交易平臺——“好買盈賽”:除瞭交易功能,還有基金研究模塊,具體涵蓋基金業績分析、基金對比分析、基金多維度篩選等功能,通過多維度、多指標進行基金定量分析。

此外,公司還通過旗下資管公司發行和管理 FOF 等私募基金產品。私募基金中的基金(Private Equity Fund of Funds, PE-FOF)(“私募 FOF 基金”)也叫做私募母基金,是一類特殊的組合投資基金類型。不同於一般私募基金直接以股票、債券、股權等作為主要投資對象,私募 FOF 基金主要以其他私募基金(“子基金”)作為投資對象,通過子基金間接投資於股票、債券、股權等,但同時私募 FOF 基金也可自行進行直接投資。

公司旗下有兩個私募基金管理人:

上海新方程股權投資管理有限公司註冊資本 1000 萬,於 2010 年成立,系好買財富全資子公司,是面向二級市場的證券基金。新方程於 2014 年 4 月獲得中國證券投資基金業協會頒發的私募投資基金管理人登記證書,機構類型為私募證券投資基金管理人,並開始發行由新方程作為管理人的私募基金產品。新方程 2021 年 1-6 月營業收入約 5593 萬元,凈利潤約 189 萬元。

上海好臻投資管理有限公司註冊資本 1000 萬,於 2015 年成立,系好買財富全資子公司,是面向一級市場的股權基金,主要投資於經緯、高瓴、DCM、源碼、鐘鼎等頭部 GP 發行的私募股權基金,進而投資於科技、醫療等行業未上市公司股權。上海好臻於 2017年 12 月獲得中國證券投資基金業協會頒發的私募投資基金管理人登記證書,機構類型為私募股權、創業投資基金管理人,並開始發行由上海好臻為管理人的私募基金產品。 上海好臻 2021 年 1-6 月營業收入約 2683 萬元,凈利潤 2097 萬元。投資的一些項目有思必馳、雲丁網絡、卡尤迪等。

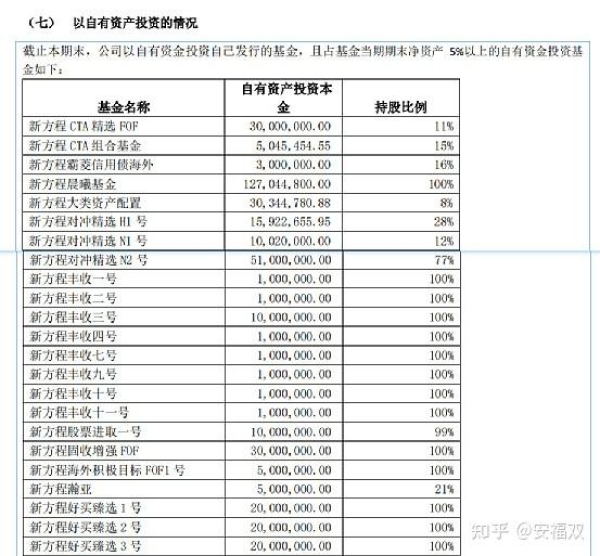

公司也有自營業務,以自有基金投資自己發行的基金。

根據基金業協會數據,截至 2021 年 11 月底,國內共有 9023 傢備案的私募證券投資基金管理人,產品數量達到 74947 隻,合計管理規模超過 6.1 萬億。

2020年,私募股權基金市場規模超1萬億,根據天風證券測算,到2020年有望達到達 56.18 萬億,年復合增長率為17.6%。

因此,好買財富所在行業市場規模非常龐大,成長空間很大。

在私募第三方銷售領域,好買的競爭對手有:私募排排、金斧子、格上理財等。

根據華為應用市場,私募排排網安裝量為418萬,金斧子旗下的小金伴投為44萬次安裝,格上為33萬次。可見,好買財富在私募基金第三方銷售領域具有領先優勢。

⚫商業模式和變現

一是代銷。好買財富代銷的產品包括公募基金、私募基金。公募基金的銷售由客戶在網站或者手機端自助下單完成,而私募基金的銷售則需由客戶線下與基金公司簽訂基金合同後方能進行購買。

二是自己做資管。除代銷公募基金及私募基金外,公司還自行銷售由全資子公司上海新方程股權投資管理有限公司發行和管理的私募基金產品。該類私募基金產品分為兩類,一類為新方程作為管理人發行的 FOF 基金產品,另一類為由其他私募基金公司作為投資顧問,由新方程作為名義管理人發行的私募基金產品。上述產品皆在新方程獲取私募投資基金管理人登記證書後發行。私募業務收入一方面來源於和管理規模相關的管理費,另一方面來源於二級市場上漲帶來的業績提成。

三是居間服務。在代銷及直銷業務外,好買財富還作為居間人接受私募基金公司的委托,為其提供訂約的機會,這被稱之為居間服務業務。在該種業務模式下,由私募基金公司與客戶簽訂雙方協議,客戶的認購資金將直接劃至私募基金公司開立的指定賬戶。當公司推薦的個人客戶或機構客戶成功購買私募產品後,公司將向私募公司收取一定比例的服務費。這塊業務在之前是主要收入來源,2014年占比75%。

居間服務業務收入中,有前端服務費分成、維護服務費分成、增值服務費分成等,以前端服務費分成為主。

但是,公司居間服務業務收入占營業收入的比重逐年下降,一方面,公募基金銷售業務主要通過互聯網開展,具有廣泛的潛在客戶源,隨著互聯網的進一步發展以及民眾理財的逐步互聯網化,公募基金銷售業務得到瞭較快的發展。另一方面,私募基金銷售由於目前受到線下銷售的限制,無法實現爆發式增長,導致報告期內公司居間服務業務收入占營業收入的比重逐年下降。

2014 年 4 月,公司全資子公司新方程取得《私募投資基金管理人登記證書》(P1000777),公司積極開展以新方程為管理人發行基金的直銷業務,2014 年以來,直銷業務收入占營業收入的比重逐年上升。

圖片上傳中……

代銷、居間服務都賣別人的基金產品,自己不承擔風險,雖然風險低,但是很難賺錢。這類業務偏互聯網性質。

自己做資管,賣自己的產品,就要承擔基金凈值下滑、甚至清盤的風險,但是一旦做成功,利潤會很高,是典型的金融性質業務。

公司研發費用不斷下滑,2020年為2599萬;銷售費用不斷大幅上升,高達3.16億,是研發費用的12倍。2021年,公司前臺人員為693人,推測大部分為私募基金線下銷售人員。

而東方財富研發人員占比近 40%,研發投入逐年提升,2020 年達到 3.78 億元,銷售費用5.23億,相差不大。

而同花順的研發費用更是遠超銷售費用。

因此,同為互聯網金融企業,東方財富和同花順的互聯網屬性很強,但是好買財富的互聯網屬性偏弱金融屬性強,銷售主要靠線下而不是線上,更接近於宜信、諾亞財富這樣的線下第三方財富機構。

因此,好買財富的營收利潤和證券市場走勢高度相關,業績波動性非常大。而東方財富和同花順相對穩定很多。

不過,資產管理也是互聯網財富管理機構的發展趨勢。

財富管理業務分為三種模式:

金融產品超市:做平臺或渠道,客戶自主選擇。優勢為門檻低、風險小;難度在於獲客;缺

點也在門檻低,所以競爭激烈,易陷入價格戰。東方財富、支付寶是這一模式的代表。

咨詢型投顧:為客戶提供投資建議,影響客戶決策。難度在於投資建議的收費標準很難量化

和如何提升並維持投顧人員專業能力。若投顧人員利益與銷售額綁定,則容易陷入短期行為損傷客戶。

管理型投顧:資管的核心能力大致可分為融資能力和投資能力,投資行為則分成大類資產配

置、選股擇時和倉位管理等。對於銀行、互聯網大廠等擁有客戶資源的機構,往往融資能力強而投資能力偏弱。管理型投顧實質是采購投資能力,將部分投資職能交給專業能力更強的資管機構。FOF、買方投顧正是這一模式的分支。

好買財富正是從金融產品超市模式走向咨詢型投顧,然後到現在的管理型投顧。

2021年10月,好買財富發佈公告,計劃參與網信證券的破產重整,如果成功,那麼公司會獲得稀缺的券商牌照,像東方財富一樣進軍券商領域,開拓第二成長曲線,可以更好的做資產管理。

總結下,在小額、高頻、自助式服務、以大眾用戶為主的公募基金市場,關鍵看流量和規模,好買財富並無多少優勢。在起點金額高以少部分高凈值人群為目標的私募基金方面,線下模式是核心獲客模式,因為私募產品為非公開募集,募集數額大、決策過程復雜、風險隔離、定制化色彩強,普遍難以通過線上模式解決。公司目前的核心方向是私募基金第三方銷售,並且自己做FOF基金,介入資產管理,所以公司的銷售人員數量龐大,核心銷售靠線下,在這方面具有一定優勢。

因此,公司並不是一個典型的技術、產品或運營驅動型的互聯網金融平臺,本質上依然是一個線下銷售驅動的資產管理公司,所以公司跟隨證券市場周期而具有很大的業績波動性。如果公司能拿下券商牌照,未來想象空間大。但是公司目前是金融企業,無法上北交所,上主板希望也不是很大(2016年開始IPO輔導,至今無進展),最可能的資本之路是港股或美股。

特別說明:文章中的數據和資料來自於公司財報、券商研報、行業報告、企業官網、公眾號、百度百科等公開資料,本人力求報告文章的內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。文章中的信息或觀點不構成任何投資建議,投資人須對任何自主決定的投資行為負責,本人不對因使用本文內容所引發的直接或間接損失負任何責任。