(報告出品方/作者:西部證券,李夢園)

一、深耕行業多年龍頭公司

1.1 公司介紹

藥明康德於 2000 年 12 月成立,是行業中極少數在新藥研發全產業鏈均具備服務能力的 開放式新藥研發服務平臺,以獨創的“CRDMO”和“CTDMO”業務模式,不斷降低研 發門檻,助力客戶提升研發效率,為患者帶來更多突破性的治療方案,服務范圍涵蓋化學 藥研發和生產、生物學研究、臨床前測試和臨床試驗研發、細胞及基因療法研發、測試和 生產等領域。 2018 年 5 月和 12 月公司先後在上交所及港交所實現上市。2022 年,藥明康德被 MSCI 評為 ESG(環境、社會及管治)AA 級。目前,公司在亞洲、歐洲、北美等地均設有運營 基地,通過全球 32 個營運基地和分支機構,為來自全球 30 多個國傢的超過 6,000 傢活躍 客戶提供服務。致力於將更多新藥、好藥帶給全球病患,早日實現“讓天下沒有難做的藥, 難治的病”的願景。

公司管理層均具備深耕多年醫藥領域從業經驗,擁有多位博士或持有MBA/EMBA學位。 董事長李革帶領的管理層團隊以強執行力及豐富的管理經驗、國際化視野在中美兩地生命 科學領域贏得較高知名度。高度重視擁有科技創新能力、質量管理意識、國際化運經驗等 方面的綜合素質人才的培養以為公司長遠戰略發展打下堅固基石。公司服務范圍覆蓋從概 念產生到商業化生產的整個流程,共五大業務板塊分別為化學業務(WuXi Chemistry)、 測試業務(WuXi Testing)、生物學業(WuXi Biology)、細胞及基因療法 CTDMO 業務(WuXi ATU)和國內新藥研發服務業務(WuXi DDSU)。

1.2 主營業務

依托於 CRDMO/CTDMO 商業模式,公司全年營收持續保持高速增長,2018-2022 年總 營收 CAGR 達 42.2%。公司主要業務為五大板塊分別為化學業務(WuXi Chemistry)、測 試業務(WuXi Testing)、生物學業(WuXi Biology)、細胞及基因療法 CTDMO 業務(WuXi ATU)和國內新藥研發服務業務(WuXi DDSU)。截至 2023H1,核心業務化學業務(WuXi Chemistry)及測試業務(WuXi Testing)對總營收貢獻最大,占比分別為 71.4%和 16.4%。 2022 全年公司化學業務及測試業務收入占比分別為 73.3%和 14.5%。

境外貢獻主要營收。按銷售地區分,公司主要服務地區為境外,2022 年境外收入占比達 到 80.9%;其中 2022 年美國的客戶收入人民幣 258.8 億元,同比增長 113%;來自歐洲 的客戶收入 44.3 億元,同比增長 19%;來自中國的客戶收入 75.3 億元,同比增長 30%。 23H1 公司總收入達到 188.21 億元,其中境外收入 156.44 億元,占比 82.9%;來自美國 地區收入 123.7 億元,剔除新冠商業化項目增長 42%,收入貢獻 66%;來自歐洲地區客 戶收入 22.2 億元,增長 19%;來自中國的客戶收入 32.3 億元,同比增長 6%。

公司擁有龐大、忠誠且不斷擴大的客戶群。公司本著以研究為首任,以客戶為中心的宗旨, 用全球領先的科學技術為客戶賦能,在多年前十大客戶保留率為 100%的基礎上不斷開拓 新客戶,堅持“長尾客戶”戰略,增強客戶轉化驅動業績增長。2023 年上半年,公司新 增客戶超過 600 傢,活躍客戶數量超過 6000 傢。公司不斷拓展新客戶,保持強勁的長期 客戶粘性。

1.3 盈利能力

收入及利潤端,2018 年至今增長強勁。2023 年上半年,公司實現營業收入 188.71 億元 (+6.28%),剔除特定商業化生產項目,公司在手訂單同比增長 25%。2018 年至 2022 公司 營業收入從 96.14 億元增至 393.55 億元,CAGR 達到 42.2%;歸母凈利潤從 22.61 億元增 至 88.14 億元,CAGR 達到 40.5%。 從費用端來看,2018-2022 年銷售、研發費用率穩定,管理費用率略有下降。公司研發費 用由 2018 年 4.37 億元提升至 2022 年 16.14 億元,遠遠高於同行研發投入金額。公司致 力提高研發能力,持續加大研發投入,重點投入瞭平臺賦能建設,包括酶催化、流動化學 等。並重點投入 TESSA™、PROTAC、寡核苷酸藥、多肽藥、偶聯藥物、細胞和基因治療 及資源排序算法開發等一系列新能力建設研發活動。

人才優勢賦能一體化平臺,業績持續穩健增長。醫藥研發服務行業屬於人才密集型行業, 技術競爭力主要體現在高端技術人才儲備方面,是公司提供經營服務的關鍵生產要素。截 至 23H1,公司共擁有 41,296 名員工,其中 12,520 名獲得碩士或以上學位,1,374 名獲 得博士或同等學位;研發人員數量達 3.40 萬人。

二、行業概覽

根據新藥研發領域中客戶服務階段的不同,醫藥研發服務一般分為合同研發服務(CRO)、 合同生產業務/合同生產研發業務(CMO/CDMO),分別對應新藥研發領域中的臨床前研 究及臨床研究、定制化生產及研發服務等產業鏈中的不同環節。 CRO 企業負責實施藥物開發過程所涉及的全部或部分活動,其基本目的在於代表 藥企客戶進行全部或部分的科學或醫學研究,主要提供包括新藥產品發現、研發、 開發等臨床前研究及臨床數據管理、新藥註冊申請等專業技術服務支持,以獲取 商業性或基於委托者與受委托者關系的報酬。

CMO 又名藥品委托生產,其基本業務模式為 CMO 企業接受藥企委托,為藥品生 產涉及的工藝開發、配方開發提供支持,主要涉及臨床用藥、中間體制造、原料 藥生產、制劑生產(如粉劑、針劑)以及包裝等定制生產制造業務,按照合同的 約定獲取委托服務收入。 CDMO 企業可為藥企提供創新藥生產時所需要的工藝流程研發及優化、配方開發 及試生產服務,並在上述研發、開發等服務的基礎上進一步提供從公斤級到噸級 的定制生產服務。CDMO 企業將自有高技術附加值工藝研發能力及規模生產能力 深度結合,並可通過臨床試生產、商業化生產的供應模式深度對接藥企的研發、 采購、生產等整個供應鏈體系,以附加值較高的技術輸出取代單純的產能輸出, 推動資本密集型的 CMO 行業向技術與資本復合密集型的 CDMO 行業全面升級。

2.1 全球研發投入不斷加大,新藥研發外包趨勢不減

全球藥物研發需求不減,創新藥獲批數量不斷增長。2015 年至今 FDA 平均每年獲批新藥 數量約 48 個,預計 2023 年獲批新藥數量有望超過 50 個。其中細胞及基因治療(Cell and Gene Therapy, CGT)產品獲批數量 2021 年、2022 年及 2023 年上半年分別獲批 4 個、 5 個、5 個,後續 CGT 產品市場空間廣闊。

美國制藥研發規模占全球最大的市場,中國市場在研發開支方面仍有較大的增長潛力。根 據弗若斯特沙利文預測,全球醫藥行業的研發投入主要來自於眾多大型跨國藥企,近些年 增速保持平穩,2021 年的研發投入達到瞭 2,241 億美元,隨著中小型生物醫藥公司的快 速發展,研發投入持續增長,預計到2030年將增長至3,821億美元,年復合增長率為6.1%。 美國制藥研發規模占全球最大的市場規模,2021 年占比約為 43.5%。2021 年,中國制藥 研發投入總額為 319 億美元,占全球藥品研發開支的 14.2%。隨著藥物創新的需求增加、 政策的鼓勵加持、資金和專傢的充足流入,預計 2030 年中國制藥研發開支將達到 843 億 美元。

中國企業研發投入占比仍有提升空間,創新研發領域推動投入增加。根據弗若斯特沙利文 數據,2021 年美國藥企 17.4%的研發投入占比居全球(全球平均為 16.0%)領先水平, 中國藥企研發投入為 12.9%。後續腫瘤、mRNA 疫苗、細胞基因治療、大分子生物藥等熱點研發領域的出現有望推動國內藥企研發投入增加。 根據弗若斯特沙利文測算,2017 年到 2021 年,全球醫藥研發外包服務(CRO)市場規模以 9.7%的復合增長率從490.3億美元增加到710.1億美元。隨著全球藥物研發需求逐年增長, 預計在未來,全球醫藥研發外包服務(CRO)市場規模將會以 10.0%的年復合增長率於 2030 年達到 1,668.0 億美元。

2.2 CDMO行業不斷擴容,創新藥占比不斷提升

中小型制藥公司成為推動行業發展主力,生產外包主流趨勢。小型藥企數從 2015 年 6013 傢增至 2022 年的 11868 傢,占總藥企數比約 80%。由於沒有時間或足夠資本自行建設其 研發項目所需的實驗室和生產設施,而要滿足短時間內研發及相關的需求,尋求研發和生 產的外包服務成瞭其必要需求。

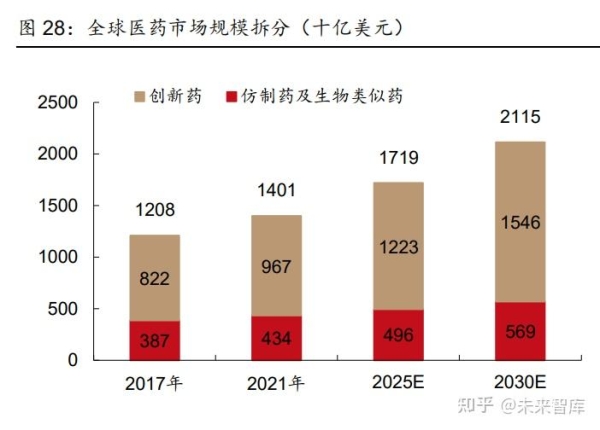

全球醫藥市場規模穩定發展推動 CDMO 行業,創新藥占比約 70%。創新藥市場規模遠超 仿制藥及生物類似藥市場規模,根據弗若斯特沙利文數據,2021 年創新藥市場規模約為 9,670 億美元,占全球醫藥市場總體的 69.0%,仿制藥及生物類似藥占比 31.0%。未來全 球醫療技術不斷突破,隨著藥物靶點和治療方式的研究進展深入,創新藥領域將湧現更多 產品,預計在 2025 年和 2030 年將分別達到 12,227 億美元和 15,455 億美元。 全球 CDMO 行業處於持續放量發展的趨勢,中國 CDMO 市占率有望提升。根據弗若斯特 沙利文數據,預計2025年全球CDMO市場規模將達到1,243億美元,2030年將達到2,310 億美元;中國 CDMO 市場規模預計 2025 年將達到 1,571 億元,2030 年將達到 3,559 億 元。中國 CDMO 市場占比全球市場比重逐年增長,2017 年中國 CDMO 市場僅占全球 CDMO 市場總規模的 5.0%,到 2021 年已擴大至 11.6%,預計於 2025 年之後將占據全 球市場超過五分之一的份額。

三、公司情況

3.1 WuXi Chemistry:CRDMO一體化商業模式驅動高速增長,強者恒強

藥明康德作為全球領先的化學、生物學技術和能力平臺,向全球客戶提供全方位一體化、 覆蓋各個疾病領域的藥物發現及藥理藥效技術服務和解決方案,助力並加速藥物研發進程。 公司化學業務平臺以 CRDMO 模式,提供從化學藥物的發現研究到商業化生產的端到端的 服務,滿足各個規模的所有物料需求,涵蓋各種分子形式,包括小分子、寡核苷酸、多肽 及各種復雜偶聯化合物。服務可以區分兩大方面業務模式:(1)小分子藥物發現(R)和 (2)小分子工藝研發和生產服務(D & M)。

收入內生增長強勁,盈利能力不斷增強,收入占比提升。23H1 公司化學業務(WuXi Chemistry)實現收入人民幣 134.67 億元,同比增長 3.8%,剔除特定商業化生產項目, 化學業務板塊收入同比強勁增長 36.1%;2020-2022 年板塊整體 CAGR 達到 73.5%。23H1 化學業務板塊調整 Non-IFRS 毛利實現 61.03 億元,同比增長 14.9%,調整 Non-IFRS 毛 利率實現 45.3%,提高瞭 4.3pcts。23H1 業績期內,化學業務中工藝研發和生產(D&M) 收入人民幣 96.7 億元,同比增長 2.1%,剔除特定商業化生產項目同比強勁增長 54.5%。

藥物發現(R)持續引流,工藝研發和生產(D&M)強勁增長。藥物發現(R)業務為下遊持續 引流,賦能早期小分子新藥研發客戶,並成為公司下遊業務部門重要的“流量入口”。公 司在 23 年 6 月過去十二個月裡為客戶成功合成並交付超過 42 萬個新化合物,同比增長 20%。實現從 R 到 D&M 的 120 個分子的轉化,同比增長 21%。23H1 藥物發現業務實現 收入 38.0 億元,同比增長 8.5%;D&M 業務實現收入 96.7 億元,同比增長 2.1%;剔除 新冠商業化項目,D&M 收入強勁增長 54.5%。

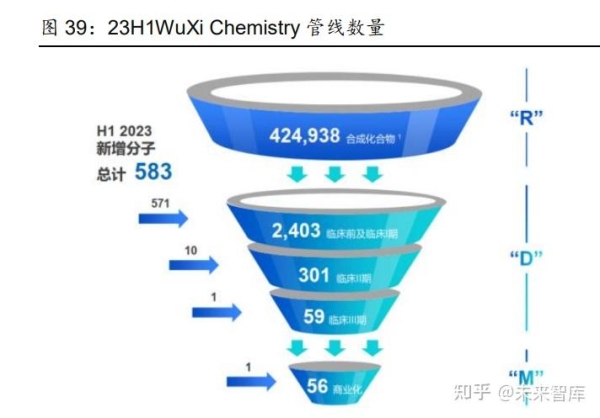

堅定推進“跟隨分子”策略,一體化 CTDMO 管線不斷擴張。23 年上半年 CDMO 管線新 增 583 個分子,D&M 管線由 2019 年 934 個增至 2,819 個分子,包括 56 個商業化項目, 59 個臨床 III 期項目,301 個臨床 II 期項目,以及 2,403 個臨床 I 期和臨床前項目。其中, 23H1 商業化和臨床 III 期項目合計新增 8 個。

寡核苷酸和多肽 CDMO 業務產能及訂單雙高景氣,持續放量。2023 年上半年公司 TIDES 業務收入達到人民幣 13.3 億元,同比增長 37.9%。截至 2023 年 6 月末,TIDES 業務在 手訂單同比強勁增長 188%,預計全年收入增長將超過 70%。TIDES D&M 服務客戶數量 達到 121 個,同比提升 25%,服務分子數量達到 207 個,同比提升 46%。截止 2023 年 2 月底,公司擁有 27 條寡核苷酸生產線,總體積超過10,000 升的多肽固相合成儀,和 1,000 多人的寡核苷酸和多肽研發團隊。後期和商業化項目交付的速度、規模引領行業,倍受客 戶青睞。後續多肽和寡核苷酸 CDMO 業務 2023-2025 年業務有望實現高成長性,收入占 比不斷提升。

產能建設推進,賦能業務發展。2022 年,公司完成瞭常州三期、常熟工廠的投產和武漢 華中總部的投用,進一步提升全球 CRDMO 平臺能力和規模;同時繼續推進中國常州、中 國無錫、美國特拉華州和新加坡 Tuas 等多項設施的設計與建設,未來將更好地滿足全球 合作夥伴的需求。公司位於常州、上海外高橋和無錫的三個基地收到全球企業可持續性評 級專業系統 EcoVadis 的最新評級,均以優異成績獲得銀牌認證,位於行業領先位置。

3.2 WuXi Testing:實驗室分析與測試業務驅動持續增長,臨床業務全面恢復

實驗室分析與測試業務驅動持續增長,臨床業務全面恢復。測試業務主要包括(1)實驗 室分析及測試服務和(2)臨床 CRO 及 SMO 兩大業務板塊,測試業務平臺恪守全球最高 質量標準,提供藥物及醫療器械臨床前測試、臨床試驗一體化測試解決方案。

收入不斷增長,盈利能力提升。23H1 公司測試業務(WuXi Testing)實現收入人民幣 30.91 億元,同比增長 18.7%;2020-2022 年板塊整體 CAGR 達 32.1%。23H1 測試業務板塊調 整 Non-IFRS 毛利實現 11.68 億元,同比增長 26.0%,調整 Non-IFRS 毛利率實現 37.8%, 提高瞭 2.2pcts。

(1)實驗室分析及測試業務

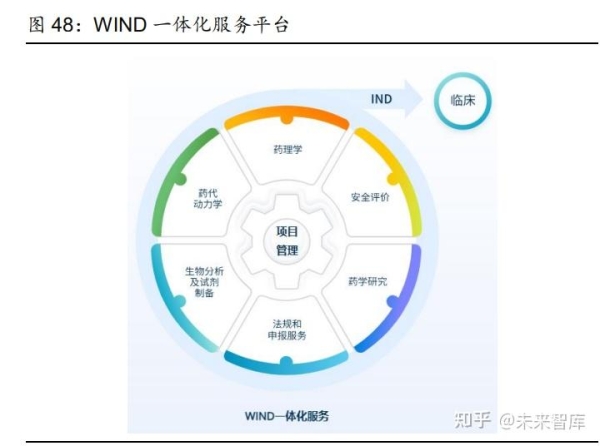

實驗室分析及測試業務驅動板塊持續增長。實驗室分析及測試可為客戶提供藥物代謝動力 學及毒理學服務、生物分析服務、醫療器械測試服務等一系列相關業務,為客戶提供高質 量標準的優質服務,實現“一份報告全球申報”,賦能客戶項目省時降本增效。23H1 藥物 安全性評價業務報告期內收入同比增長 24%,以符合全球最高監管標準的服務質量,繼續 在亞太區保持行業領先地位。23 年上半年啟東和蘇州新的實驗室設施如期投放,保障業 務下半年將加速增長。公司新分子能力不斷完善,覆蓋各大新分子類型,包括靶向蛋白降 解類、核酸類、偶聯類、細胞和基因療法等。23H1 實驗室分析與測試服務收入人民幣 22.5 億元,同比增長 18.8%;2020-2022 年 CAGR 達到 37.5%。 WIND 平臺助力 IND 項目一體化服務。WuXi IND (WIND)平臺整合藥學,藥理學,藥性評 價,毒理學和生物分析,提供全球申報一體化服務,助力化合物獲得 IND 批準,並實現下 一個開發裡程碑。藥明康德 WIND 服務始於 2016 年,擁有一支專職的項目管理團隊,聚 焦從候選化合物到 IND 申報的全過程服務。基於完善的質量標準體系和新藥研發經驗,依 托藥明全方位的新藥研發平臺,為客戶提供可靈活打包、符合全球質量標準和全球申報的 服務。

醫療器械測試服務可提供醫療器械一體化服務。藥明康德的醫療器械測試服務在中美兩地 擁有運營實體,為醫療器械提供一體化測試平臺,包含生物相容性測試、化學表征、毒理 學風險評估、生物學評價、大動物研究、微生物測試等。藥明康德由全球優秀的技術和管 理團隊組成,在蘇州吳中區建立瞭中國醫療器械測試中心,該中心是以 FDA GLP、OECD GLP、ISO17025(CNAS 和 A2LA 雙認可)、ISO13485、CMA 及 AAALAC 作為質量標 準,建立的測試服務平臺。

(2)臨床 SMO 及 CRO 業務

臨床業務恢復,SMO 保持領先地位。藥明康德臨床業務主要由康德弘翼和藥明津石構成。 康德弘翼為藥明康德旗下臨床研究服務平臺,為全球客戶提供臨床 CRO 服務,研究對象 包括藥品、生物制品、醫療器械、體外診斷試劑等醫藥產品,服務內容涵蓋 I 至 IV 期臨床 研究,同時也包括 BE 研究(Bioequivalence)。藥明津石擁有豐富的 I-IV 期臨床研究項目 操作經驗,為國內外知名藥企、CRO、生物技術公司等提供高效、高質、高通過的臨床試 驗服務。23H1 臨床 CRO 及 SMO 實現收入人民幣 8.5 億元,同比增長 18.3%;2020-2023 年 CAGR 達到 20.4%。23H1 期間 SMO 業務收入同比增長 34.3%,保持中國行業領先地 位;SMO 助力客戶 25 個新藥產品獲批上市;臨床 CRO 業務助力客戶獲得 8 項臨床試驗 批件,並申報遞交 3 項上市申請。

康德弘翼為全球客戶提供一站式、全方位的臨床開發服務,無縫化管理整個臨床開發過程, 從臨床試驗方案設計、研究啟動、研究實施、數據管理和統計分析、一直到註冊申請遞交 和審批。公司的業務內容包括:法規註冊(註冊咨詢、醫藥產品註冊);臨床運營;質量 保證;醫學事務(醫學咨詢及監察服務、臨床藥理學分析、醫學與科學撰寫服務);數據 管理與統計分析;藥物警戒等。

藥明津石是中國領先的新型綜合性一體化醫學研究平臺,成立於 2009 年,總部位於上海。 截止至 2023 年 03 月,藥明津石在中國 150 座城市擁有一支超過 4800 人的穩定專業臨床 研究團隊,在腫瘤、心血管、神經、消化、眼科、呼吸、皮膚、感染、風濕免疫、腎科、 婦產科、骨科、泌尿等領域有 2900 多個臨床研究項目操作經驗。藥明津石為全球 700 多 傢合作夥伴提供高質量、高核查通過率的臨床試驗服務。自“722”以來,藥明津石已幫 助 130 多個新藥和器械順利完成臨床試驗,通過核查上市。藥明津石與中國上千傢醫院達 成瞭深入合作,建立瞭良好口碑,並對數百傢研究機構進行 GCP 培訓和臨床研究實操培 訓,並幫助 30000 多位醫生護士取得行業認可的藥明津石 GCP 培訓證書。

3.3 WuXi Biology:新分子類型相關生物學服務驅動快速增長

生物學部門為藥明康德研究服務平臺,結合藥明康德化學、生物學、腫瘤學及免疫學等技 術平臺,為全球客戶提供一站式藥物發現及研究服務。公司擁有世界最大的發現生物學賦 能平臺之一,5000 多位化學傢,1000 多位生物學傢,以及 400 多位分析科學傢;實驗室、 研發基地及辦事處遍佈美國,歐洲及中國。

收入不斷提升,毛利率維持穩定。作為公司研究服務平臺,23H1 公司生物學業務(WuXi Biology)實現收入人民幣 12.33 億元,同比增長 13.0%;2020-2022 年板塊整體 CAGR 達 27.3%。23H1 測試業務板塊調整 Non-IFRS 毛利實現 5.11 億元,同比增長 15.1%,調 整 Non-IFRS 毛利率實現 41.5%,提高瞭 0.8pcts。公司著力建設新分子種類相關的生物 學能力,核酸類新分子平臺服務客戶數及項目數持續增加,已累計為超過 110 傢客戶提供 服務,自 2021 年以來已成功交付超過 700 個項目,23H1 新分子種類相關收入同比增長 51%,貢獻生物學業務收入的 25.4%。

(1)DNA 編碼化合物庫(DEL)

公司於擁有領先的 DNA 編碼化合物庫(DNA Encoded Library, DEL)和苗頭化合物 發現平臺。藥明康德於 2018 年正式推出 WuXi DEL 技術平臺,為全球客戶提供 DEL 庫建 立和篩選服務,截至 2023H1 DNA 編碼化合物庫(DEL),服務客戶超過 1,600 傢,DEL 化合物分子數量超過 900 億個,6,000 個獨有的分子支架,35,000 個分子砌塊,同時擁有 靶向 RNA/共價化合物/雙功能分子/環肽等多個特殊功能庫。

DEL一項用來篩選小分子苗頭化合物的新技術,在新藥研發的流程中處於最前端的位置。 DEL 化合物庫的每一個小分子都連有一段特異的 DNA 片段,可用於精確識別每個庫中分 子。庫內分子由“母核化合物”通過不斷交叉組合得到的,通過組合化學上“Split and Pool” 的方法,可以讓它們不斷進行兩兩組合,從而令數量指數式增長。後續 DEL 化合物庫中 的分子與靶點蛋白結合、洗去未結合分子後,留下的目標候選分子可以通過特異得 DNA 標簽進行識別。最後將 DNA 標簽與分子分離,通過有機合成方法提取目標分子,可實現 苗頭化合物的篩選。

(2)新分子類型領域

公司生物學業務佈局廣泛,新分子種類業務生物學服務能力不斷加強。公司生物學研究涵 蓋腫瘤、免疫學及非酒精性肝炎等其他疾病領域均有涉及。公司著力建設新分子種類相關 的生物學能力,包括靶向蛋白降解、核酸類新分子、偶聯類新分子、溶瘤病毒,載體平臺、 創新藥遞送系統等。23H1 收入同比強勁增長 51%,占生物學業務板塊收入比例由 2021 年的 14.6%提升至 23H1 的 25.4%,核酸類新分子平臺服務客戶數及項目數持續增加,已 累計為超過 110 傢客戶提供服務,自 2021 年以來已成功交付超過 700 個項目。

輝源生物(HD Biosciences, HDB)隸屬於藥明康德生物學事業部,致力於高質量臨床前 藥物研發服務的生物技術公司,2017 年藥明康德完成收購。輝源生物總部位於上海,在 美國聖地亞哥和新澤西設有研發中心。公司的全方位綜合服務平臺提供包括藥物靶標驗證、 基於微孔板的體外藥理學檢測、活性化合物識別、先導化合物發現,體內藥理學研究等一 系列生物研發服務。公司目前與眾多全球制藥企業和生物技術公司開展瞭廣泛合作,建立 瞭良好的戰略性夥伴關系,並提供瞭全面完整的技術服務和專業指導,為加速客戶的藥物 研發項目創造瞭極大的價值,在業界贏得瞭很高的贊譽。輝源生物領先前沿的專業技術、 優秀的人才資源和高品質的服務使其成為瞭一傢處於全球領先的全方位、一體化新藥研發 技術平臺公司。

3.4 WuXi ATU:CTDMO一體化平臺持續完善,業績高增長在即

Wuxi ATU 致力於加速和變革細胞治療、基因治療及其他高端治療的開發、制造和商業化。 公司將利用中美英三地的資源和能力,為客戶提供細胞及基因治療產品工藝開發、生產和 測試一體化服務(CTDMO)。 收入穩步提升,後續成長空間較大。細胞基因治療 CTDMO 2023H1 實現收入 7.14 億元, 同比增長16.0%,23Q1實現收入3.25億元(+8.7%),23Q2實現收入3.89億元(+22.9%)。 2023H1 經調整 Non-IFRS 毛利率-5.7%,同比提升 1.3pcts。

公司利用全球產能為細胞及基因療法客戶提供一體化的測試、工藝開發和生產服務,賦能 客戶加速研發創新。公司持續加強細胞療法 CTDMO 服務平臺建設,協助多個客戶,截至 2023 年 6 月末,在手訂單同比增長 28.8%。公司持續加強細胞及基因療法 CTDMO 服務 平臺建設,為總計 69 個項目提供工藝開發,檢測與生產服務,包括 7 個臨床 III 期項目(其 中 2 個項目處於上市申請審核階段,2 個項目處於上市申請準備階段),10 個臨床 II 期項 目,以及 52 個臨床前和臨床 I 期項目。

公司擁有全球一體化高度整合的豐富技術平臺。公司擁有質粒、AAV 和 LV 等病毒載體、 細胞治療藥物開發以及生產的技術平臺,在提升生產效率降低成本方便也擁有全球領先的 前沿技術平臺-TESSA,具有顯著優勢的技術平臺有望為公司導流更多優質客戶及訂單, 為公司 CTDMO 模式保持長期競爭力提供支持。

TESSA 載體技術能實現 rAAV 高效、安全的大規模生產。公司擁有先進的重組腺相關病 毒(rAAV)載體生產工藝 TESSA 載體技術,由 2021 年全資收購的英國子公司 OXGENE 自主研發,通過大幅提升 rAAV 載體的生產規模,降低細胞和基因療法的生產成本,從而 有望改善基因療法的患者可及性。傳統的質粒轉染生產 AAV 工藝存在以下兩大問題:1) 瞬時轉染時效率低,空殼率較高。在進行較大規模瞬時轉染時轉染效率會降低,使得不含 基因組的 rAAV 空殼率增加;2)輔助基因腺病毒共同表達,純化復雜。常規 AAV 病毒載 體的生產工藝需要輔助基因如腺病毒存在才可以幫助 AAV 進行自我復制。

產能建設國內三大基地,全球佈局。藥明康德在國內有三大研發生產基地,①上海工藝研 發基地位於上海外高橋保稅區,總面積約 600 平方米,業務范圍包括商務拓展和工藝開發; ②無錫基因載體和細胞產品研發生產基地位於無錫(惠山)生命科技產業園,總面積 130,00 多平方米,主要提供包括質粒 DNA、非復制型病毒載體(慢病毒、AAV 等)產品和細胞 療法產品的工藝開發和 GMP 生產服務;③工藝研發和商業化生產中心位於臨港新片區生 命藍灣生物醫藥特色產業園,總面積逾 21,000 平方米。此外在美國和新加坡還佈局有研 發生產中心。面向全球客戶提供涵蓋病毒類基因治療產品和細胞治療產品的工藝開發、建 庫等研發型服務,同時對於進入臨床後期和獲批進行商業化生產的客戶提供商業化 CTDMO 生產服務。 境外收入占比較大,產品商業化在即。公司 CGT CDMO 業務的海外收入為 6.21 億元 (+20.7%),收入占比 94.2%。管線內 4 個商業化項目有望於 2023 年至 2024 年獲批上 市。①2023 年上半年,公司已助力客戶完成一個將成為世界首個創新腫瘤淋巴細胞療法 (TIL)項目的 FDA 上市許可申請(BLA);②助力客戶完成一個 CAR-T 細胞治療的慢病 毒載體(LVV)項目的 BLA,公司預計產品將在 2023 年下半年迎來獲批;③公司完成一 項生產重磅商業化 CAR-T 產品的技術轉讓,預計將在 2024 年下半年 FDA 獲批後進入商 業化生產;④2023 年 6 月,公司與一傢大客戶簽訂一項商業化 CAR-T 產品的 LVV 生產 訂單,預計將在 2024 年上半年開始生產。

3.5 WuXi DDSU:未來業務迭代升級,賦能客戶創新研發

國內新藥研發服務部(DDSU,DomesticDiscoveryServiceUnit),受益創新藥上市放量 的長期價值。依托公司完善的臨床前服務業務佈局,公司為國內客戶(傳統大藥企為主) 提供一體化新藥發現和研發服務——從藥物發現階段即開始直至完成向國傢藥監局提交 IND 申報為止的服務內容。此類項目專註於針對成熟靶點研發新藥,研發風險相對較低。 臨床前靶點項目儲備豐富,涵蓋腫瘤、高血脂等熱門適應癥。 公司國內新藥研發服務 2023H1 實現收入 3.4 億元(同比-24.9%),Non-IFRS 毛利約 1.0 億元,同比下降 52.4%,Non-IFRS 毛利率 30.1%,同比降幅 0.6pcts。2023 年上半年, 公司為客戶研發的兩款新藥已獲批上市,一款為口服抗病毒創新藥,一款為治療腫瘤的藥 物。2023 年第二季度,公司獲得瞭第一筆客戶銷售的收入分成,實現從 0 到 1 的突破。

公司臨床批件持續增長,賦能國內小分子新藥研發。DDSU 部門已累計為客戶完成 184 個項目的 IND 申報工作,並獲得 155 個項目的 CTA,其中 2 個項目已獲批上市,2 個項 目處於上市申請階段,以及 5 個臨床 III 期項目,30 個臨床 II 期項目和 70 個臨床 I 期項目, 覆蓋多個疾病領域。公司正在為客戶開展 17 個新分子種類項目,包括多肽/多肽偶聯藥物 (PDC)、蛋白降解劑和寡核苷酸,其中部分項目已遞交 IND 申請,另有多個項目預計將 於今年陸續遞交 IND 申請。2023 年第二季度,公司獲得瞭第一筆客戶銷售的收入分成, 實現從 0 到 1 的突破。隨著越來越多客戶藥品上市,預計未來十年銷售收入分成將達到超 過 50%的復合增速。報告期內,公司為客戶完成 12 個項目的 IND 申報工作,同時獲得 11 個臨床試驗批件(CTA)。

四、盈利預測

關鍵假設和盈利預測

藥明康德各項業務服務能力有望不斷加強,新業務有望貢獻下一階段主要收入增速。 (1)WuXi Chemistry:化學業務板塊為公司核心業務,板塊穩健發展,隨著 CRDMO 管線的 不斷擴張,預計該板塊業務收入增速 2023-2025 年有望實現 2.5%/20.0%/25.0%的增長;毛利 率維持相對穩定在 42.0%。 (2)WuXi Testing:測試業務穩健發展,海外業務持續拓展,國內業務今年下半年或明年上 半年有望恢復,預計該板塊業務收入增速2023-2025年有望實現18.0%/22.0%/22.0%的增長; 毛利率相對穩定維持在 35.0%。 (3)WuXi Biology:生物業務作為研究服務賦能平臺,增長穩健,預計該板塊業務收入增速 2023-2025 年有望實現 15%/20%/25%的增長;毛利率相對穩定維持在 40.0%。 (4)WuXi ATU:CGT CDMO 業務有望近期實現商業化產品落地,迎來收入向上拐點, 預計該板塊業務收入增速2023-2025年有望實現20%/30%/35%的增長;考慮業務的持續開拓, 毛利率分別為 5.0% / 15.0% /20.0%。 (5)WuXi DDSU:DDSU 向 2.0 版本升級,短期收入波動,長期銷售分成有望貢獻純利,預 計該板塊業務收入增速 2023-2025 年有望實現-20.0%/ 5.0%/ 5.0%的增長;考慮產品獲批後有 望貢獻銷售分成,毛利率分別為 30.0% / 35.0% /40.0%。 (6)隨著公司收入規模的擴大和公司治理水平提升,銷售、管理及研發費用率有望穩步下降。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。