(報告出品方/作者:華安證券,張帆)

1 制冷壓縮機龍頭企業,真空業務加速增長

1.1 制冷壓縮機龍頭企業

漢鐘精機創立於 1994 年,於 2007 年在深圳證券交易所上市。公司主要產品包括 R 系列制冷壓縮機、A 系列空氣壓縮機組和機體、L 系列冷凍冷藏壓縮機組及 P 系列真 空產品。公司以螺桿技術為基礎,不斷開拓離心、磁懸浮離心、渦旋外延技術,在制冷 產品、空壓機產品、真空泵產品等領域已擁有較強的技術實力,為美的、海爾、盾安等 多個知名廠傢提供制冷壓縮機產品,同時為隆基股份、晶盛、捷佳等知名廠傢提供真空 泵產品。

分/子公司協同發展。隨著公司的發展規模不斷擴大,濟南、廣州、南京、重慶分 公司相繼設立,子公司浙江漢聲、上海柯茂、香港漢鐘、越南漢鐘、韓國漢鐘、浙江柯 茂、楚雄漢鐘、越南北寧漢鐘等陸續創立,經營范圍拓展至越南、韓國等地,子公司深 化產品細分領域,在經營范圍和業務內容上與公司發展形成協同效應。

股權結構穩定。公司控股股東為境外法人巴拿馬海爾梅斯公司,持股比例 32.70%; 境外法人 CAPITAL HARVEST TECHNOLOGY LIMITED 為公司第二大股東,持股比例 28.64%,二者不存在關聯關系。公司實際控制人為廖哲男先生,其持股漢鐘投資控股 23.09%股權,漢鐘投資控股 100%持股巴拿馬海爾梅斯公司。

1.2 產線豐富,真空業務加速增長

公司產品線不斷豐富。公司產品主要分為壓縮機(組)產品 和真空泵產品兩類。 公司生產的壓縮機產品包括制冷壓縮機產品和空氣壓縮機產品兩大類,其中制冷壓縮機 產品包含商用中央空調壓縮機、冷凍冷藏壓縮機和熱泵壓縮機。2021 年公司壓縮機產 品營收 16.97 億元,同比增長 17.45%,為公司第一大業務。公司生產的真空泵產品主 要用於光伏、半導體、鋰電池、醫藥化工等行業,2021 年真空泵營收 10.43 億元,同 比增長 59.71%。

真空業務取得較快成長。隨著真空業務放量,公司第一大主營業務壓縮機產品的營 收占比從 2018 年的 75.13%下降到 2021 年的 56.93%,真空產品營收占比從 2018 年 的 15.74%上升到 2021 年的 34.98%。公司在保持傳統壓縮機業務穩步發展的同時,進 一步發力拓展真空產品在光伏行業和半導體行業的應用。

1.3 營收持續增長,持續投入研發

2016-2021 年,公司營收和歸母凈利潤 CAGR 分別為 25.08%/23.59%。2022 年 第一季度公司營業收入 5.95 億元,同比增長 2.67%,歸母凈利潤 0.91 億元,同比增長 22.67%。2021 年國內外疫情反復,國際局勢不穩定性增加,公司通過穩健發展各項業 務,積極推進產品創新,取得瞭較好的經營業績,收入和利潤都有穩定的增長。 2018 年以來,公司逐步擴大制冷產品在節能領域的應用,加強真空泵產品在光伏 和半導體產業的應用,力推空壓產品在醫藥化工及激光切割等行業的應用,公司毛利率 保持在 30%以上,凈利率也呈持續上升趨勢,從 2018 年的 11.70%上升到 2021 年的 16.34%。

期間費用率穩定,持續投入研發。公司期間費用率近年來整體較為穩定,2022 年 第一季度公司期間費用率 10.12%。公司持續進行研發投入,2021 年公司研發費用 1.85 億元,研發費用率 6.21%,截至 2021 年底,公司已擁有 77 項專利,其中發明專 利 7 項、實用新型專利 59 項、外觀設計專利 11 項。

2 真空泵:乘光伏之風,開半導體之先

真空泵是真空獲得設備中的主要種類,用於獲得、改善和(或)維持真空環境。真 空技術主要是建立低於大氣壓力的物理環境,以及在此中進行工藝制作、 物理測量和 科學試驗等所需的技術獲得的真空度可以分為四檔。

按照工作原理的不同,真空泵分為氣體傳輸泵和氣體粘合或捕集泵兩大類,其中氣 體傳輸泵的市場規模占比約為 65%。公司的主要產品幹式真空泵羅茨泵和螺桿泵是氣 體傳輸-變容真空泵的一種。

全球真空市場規模為 45.4 億歐元,我國幹式螺桿真空泵滲透率提升。根據 ISVT 數據,2019 年全球真空市場規模為 45.4 億歐元。真空泵被廣泛應用於制藥、化工、食品、電子等下遊行業,2019 年半導體領域是規模最大的下遊市場,占比 37%,規模約 17.3 億歐元。我國 2020 年真空泵產量達 526.64 萬臺,2020 年以來真空泵行業結構轉 型趨勢明顯,幹式螺桿真空泵的出現替代瞭大部分油螺桿真空泵,在制藥、醫療器械、 半導體行業均有應用。

2.1 光伏真空泵市場:下遊擴產帶動行業空間提升

真空泵為光伏設備的關鍵部件之一。光伏電池主要分為四大流程:矽料制程、矽片 制程、電池片制程和組件制程。真空泵主要應用於矽片拉晶,電池片高方阻擴散(低壓 擴散爐)和 PVD、PECVD 鍍膜工藝,組件層壓環節等。設備中的真空穩定性是工藝穩 定的關鍵技術之一,以電池片鍍膜為例,真空鍍膜技術的優點有:薄膜厚度可進行控制, 以制備具有各種不同功能的功能性薄膜;環境清潔,薄膜不易受到污染,因此可獲得致 密性好、純度高和塗層均勻的薄膜。

光伏裝機持續高增長。根據 CPIA 數據,2021 年全球光伏新增裝機 170 GW,創 歷史新高。其中,我國光伏新增裝機 54.88GW,同比增長 13.9%;歐盟新增裝機 25.9GW,同比增長近 34%;美國預計新增裝機近 26.8GW,預期同比增長約 39.6%; 印度新增裝機 11.89GW,同比增長 218%左右。2022 年,在光伏發電成本持續下降推 動下,全球光伏新增裝機仍將快速增長,保守情況下預計 2025 年全球/我國新增裝機量 為 270/90GW。

2022/2023 年矽片環節真空泵市場將達 13.3/14.2 億元,其中新增裝機市場 10.5 /10.4 億元,維修市場 2.8/3.8 億元,隨著存量真空泵的規模擴大,維修和替換需求將 貢獻更多市場增量。2021 年,我國大陸矽片產能約 407.2GW,同比增加 69.7%;產值約 226.6GW,同比增加 40.4%,占全球矽片產值的 97.3%,在全球矽片市場中處於領先地位, 且仍處在積極擴產期。我們對矽片環節幹式真空泵做以下假設測算規模: (1)參考 CPIA 的數據,假設 2022/2023 年矽片新增產能 150.7/149.2GW; (2)每 GW 幹式真空泵需求量 100 臺;(3)因矽片環節維修周期較長,對存量幹式真空泵的 1/3 估算每年 2 萬元/臺的維 修費用。

2022/2023 年電池片環節真空泵市場將達 13.8/12.5 億元,其中新增裝機市場 8.7/5.3 億元,維修市場 5.1/7.2 億元,類似的,維修和替換需求將貢獻更多市場增量。 我們對電池片環節幹式真空泵做以下假設測算規模: (1)參考 CPIA 對光伏新增裝機量及電池片產能的預測,假設 2022/2023 年電池 片新增產能 174/117.5GW; (2)假設 2022/2023 年 HJT/TOPCon/PERC 產能占比分別為 5%/9%/83%, 8%/15%/73%; (3)HJT/TOPCon 相較 PERC 每 GW 對幹式真空泵需求量較少,單臺價值量更 高; (4)按 PERC 對真空泵的價值量需求估算 2021 年的存量幹式真空泵體量,按存 量真空泵每年 2 萬元/臺的維修費用計算維修市場需求。

2.2 半導體真空泵市場:國產替代空間下的未來可期

隨著全球半導體市場的穩步增長,幹式真空泵在半導體領域的應用市場空間不斷增 長。幹式真空泵是半導體各制程中必備的通用設備,應用於單晶拉晶、Load-Lock、刻 蝕、CVD、原子層沉積(ALD)、封裝、測試等清潔或嚴苛制程。根據 IC Insights 數據, 2021 年全球晶圓產能 2.43 億片(折算成 8 英寸),增長 8.5%,預計 2022 年將增長 8.7%,達 2.64 億片,新增晶圓開工量創歷史新高,產能利用率有望維持在 93%的高水 平。

2022 年全球半導體用幹式真空泵市場將達 196.4 億元,同比增長 9.3%。我們參考 IC insights 及中科儀招股書的數據,進行以下假設: (1)參考 IC insights 對全球晶圓產能數據,換算假設 2022 年晶圓月產能 976.3 萬片(12 英寸當量); (2)12 英寸晶圓每 3.5 萬片/月產能需要約 2,000 臺真空泵,其中,中真空幹式真 空泵 1,000-1,200 臺; (3)存量幹式真空泵每年更換 20%; (4)幹式真空泵每年維修市場規模占設備市場規模 1/3。 經測算,2022 年全球半導體用幹式真空泵設備/維修市場分別為 147.3/49.1 億元, 同比增長均為 9.3%。設備需求中,新增/存量替換需求分別為 44.7/102.6 億元,存量替 換為大部分的市場需求來源。

2026 年我國 IC 市 場 / 生 產 規 模 分 別 為 2740/582 億 美 元 , 2021-2026 年 CAGR8%/13.3%。根據 IC insights 數據,我國大陸從 2005 年以來都是集成電路的第 一大消費國,2021 年我國大陸集成電路市場規模 1865 億美元,占全球市場的 36.5%, 但生產市場 312 億美元,占全球/我國大陸需求市場的 6.1%/16.7%,臺積電、SK 海力 士、三星、英特爾、聯電和其他在中國擁有晶圓廠的公司提供瞭我國市場的大部分產品。隨著我國半導體產業的發展,我國大陸 IC 生產份額持續提升,市場份額已從 2011 年 的 12.7%提升 4%,並預計 2026 年將提升至 21.2%。

中國晶圓廠持續擴產。根據國際半導體產業協會(SEMI),中國大陸將在 8 英寸晶 圓產能處於領先,到 2022 年將占全球 8 英寸產能的 21%;2022 年 12 英寸晶圓廠重 點項目年新增產能超 20 萬片/月,集微咨詢預計中國大陸 2022 年-2026 年將新增 25 座 12 英寸晶圓廠,總月產能將超過 276.3 萬片,提高 165.1%。我們按上文假設進行簡單 測算,我國大陸僅 12 英寸晶圓擴產將在 2022 年帶來 11.4 億元的新增幹式真空泵市場, 並在 5 年內共計帶來 91.4 億元的新增市場。

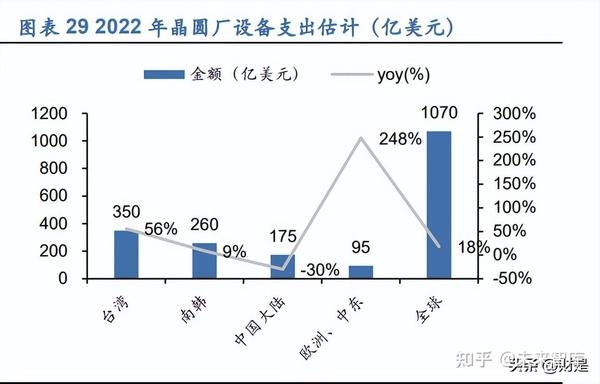

半導體設備市場增長及國產替代帶來真空泵廣闊空間。SEMI 預估 2022 年全球前 端晶圓廠設備支出總額將較去年增長 18%,達 1,070 億美元。2021 年中國大陸市場的 半導體設備銷售額達 296.2 億美元,同比增長 58%,占全球市場的 28.9%,為全球最 大的半導體設備市場。但我國半導體設備國產化率相對較低,廣闊的設備國產化替代空 間同樣將帶來真空泵市場的增量市場。

2.3 真空行業集中度較高,收購成就行業龍頭

三大公司占據全球市場份額 88%。目前真空泵主要市場由歐洲、日本企業主導, 分別是 Edward(被 Atlas 收購,英國)、Ebara(荏原,日本)、Pfeiffer Vacuum(普發, 德國)、Kashiyama(堅山工業,日本),國內相關領域企業則包括中科儀、漢鐘精機等。 2019 年全球真空市場規模為 45.4 億歐元,Atlas 真空部門、Ebara 精密電子事業和 Pfeiffer Vacuum 營業收入分別為 235.7 億瑞士克朗、6.33 億歐元、1,357 億日元,我 們按 2019 年 12 月 31 日匯率測算三傢公司分別占 2019 年全球真空市場總規模比例分 別為 49.3%、24.5%、13.9%,三大公司占據全球市場份額 88%,行業集中度較高。

收購成就真空領域龍頭。Atlas 成立於 1873 年,總部位於瑞典斯德哥爾摩,成立 初期的主要業務為鐵路建設運營所用材料的制造、購買及銷售。20 世紀 50 年代之後 Atlas 開始進行大量收購,繼 2014 年收購 Edwards,Atlas 於 2016 年收購瞭另一傢真 空技術領域的領導者德國 leybold(萊寶),至 2022 年 7 月 4 日,Atlas 共收購真空領 域相關企業 20 傢,涉及高真空泵、低溫泵、低溫冷水機組、旋片泵真空泵等多類細分 產品,成為真空行業具有絕對領導地位的龍頭企業。目前 Atlas 主營業務涉及壓縮機、 工業技術、動力技術、真空技術四個領域,真空產品包括油潤滑真空泵、幹式真空泵、 液環泵和機械增壓泵。

真空業務仍增長,維保帶來業績增厚。2021 年 Atlas 整體營業收入 4.97 億瑞士克 朗,其中真空業務營業收入為 2.92 億瑞士克朗,同比增加 18.37%,2017-2021 年公司 真空業務收入 CAGR 為 10.63%。公司真空技術領域的主要業務包括提供真空設備和相 關服務,2021 年公司真空服務在真空業務領域營收占比達到 24%,建立市場份額後, 持續的維保服務將為真空業務帶來業績增厚。

2.4 擴產、產品研發、維修體系完善三方向拓展真空泵市場

公司真空業務近年來持續高增。2021 年真空業務營收 10.43 億元,同比增長 59.71%,毛利率 43.14%,較上年提高 1.53%。公司真空產品可用於光伏、鋰電、半 導體、醫藥化工等行業,在光伏行業的應用占比較多。 光伏:公司真空產品在太陽能光伏產業已深耕多年,主要應用於拉晶及電池片制程,下半年開始批量進入電池片環節,主要應用於 PERC 工藝環節,在 TOPCon 工藝的出 貨量有所增加,在 HJT 工藝技術環節處於配合客戶測試階段。 半導體:公司半導體真空泵主要為螺桿式,已有能滿足半導體最先進工藝的全系列 中真空幹式真空泵產品,並擁有 SEMI 安全基準驗證證書。公司與國內部分機臺商、晶 圓廠都已有合作,並有一定的小批量出貨。

公司真空業務通過擴產、產品研發、維修體系完善三個方向拓展。 產能釋放:公司臺灣臺中廠三期 2022 年一季度開始逐步投入使用,上海廠三期預 計 2023 年一季度開始逐步投入使用,公司進一步擴產為光伏產品市占率提高及半導體 產品拓展提供保障。 真空產品開發及性能改善:公司持續開發羅茨泵、旋片泵、微油螺桿泵等產品,拓 展光伏、化工、醫藥、食品包裝、廠務真空等市場范圍。 維修體系完善:結合制冷產品及空壓產品的維修體系,完善真空泵業務的分級維修 體系,形成公司全產品覆蓋全市場的快速維修服務業務,繼續提高維修保養業務收入在 整體營業收入的占比。

3 壓縮機業務穩紮穩打,多維穩定增長

公司的壓縮機業務圍繞螺桿、離心、渦旋等技術,按用途可分為中央空調壓縮機、 冷凍冷藏壓縮機、熱泵壓縮機和空氣壓縮機四類。2021 年公司壓縮機收入 16.97 億元, 9 年 CAGR10.09%。2019 年前公司將空壓產品和制冷產品分開披露,分產品看, 2013-2019 年制冷產品營收 CAGR 為 9.50%,空壓產品營收 CAGR6.62%。毛利率方 面 2013-2019 年公司制冷產品毛利率穩定在 40%左右,空壓產品毛利率略降至 15.66%,2021 年壓縮機產品綜合毛利率為 30.14%。

3.1 中央空調壓縮機:順周期的穩步增長

公司研制的空調用壓縮機主要為螺桿式壓縮機,應用於制冷工業中的大型商用中央 空調設備。2021 年受益於工業投資力度增強,工業項目激增,中央空調行業整體增長 較快,2021 年銷售額達到瞭 1093 億元,同比增長 20.4%,創歷史新高。

隨著“碳達峰”“碳中和”戰略的推進,綠色高效節能作為中國中央空調產業發展 的主流方向之一,公司持續研發高效、變頻壓縮機,以及包括 RT 系列、RTM 系列、RTA 系列在內的離心壓縮機,以順應市場對綠色高效節能產品的需求。隨著國傢節能 減排政策的不斷深入,公司空調產品有望保持穩定增長趨勢。

3.2 冷凍冷藏壓縮機:冷鏈市場發展下的快速增長

隨著城鎮化進程加快以及電商冷鏈物流系統的發展,我國冷鏈需求快速增加, 2021 年我國冷鏈物流市場總規模為 4,184 億元,同比增長 9.19%。冷鏈物流行業市場 規模持續增加促進瞭對冷庫需求的增加,2021 年全國新增冷庫容 1,125 萬噸,冷庫總 量達到 8,205 萬噸,同比增長 15.89%,預計 2022 年中國冷庫總量達到 9,726 萬噸。

2021 年隨著冷庫市場與食品加工市場的持續擴容,公司半封閉螺桿壓縮機有 30% 以上的增長。針對不同客戶需求,持續推出多種型號的低溫冷凍冷藏壓縮機,憑借既有 產品的良好口碑及不斷更新的節能產品。

3.3 熱泵壓縮機:持續受益政策的清潔能源產品

熱泵技術在廢熱回收利用過程中具有經濟、綠色、環保等特點,可以用於集中供暖、 工農業生產等領域。近年來,“煤改電”政策和空氣源熱泵補貼政策相繼推出,清潔能 源產業優勢凸顯,推動瞭熱泵采暖零售市場的發展。2021 年我國熱泵行業市場規模 248.2 億元,同比增長 22.9%,其中空氣源熱泵產品銷售占比 90%以上。

為響應國傢“節能減排”政策,公司持續推出熱泵壓縮機產品,豐富產業鏈,截至 2019 年已相繼推出 RC2-G 系列、RC2-T 系列、LT-S-H 系列產品,可應用於印染行業、 稠油加熱、巴氏殺菌、電鍍工業、食品加工等行業的生產工藝;2021 年公司超低溫空 氣源熱泵在西北高寒及高海拔地區(如青海/新疆/西藏)樹立瞭樣板工程,並推出超高 溫蒸汽熱泵機組,可進行源熱回收以降低碳排放。未來隨著補貼政策的不斷推出,公司 熱泵產品將有廣闊成長空間。

3.4 空氣壓縮機:無油空壓機與變頻技術帶來增量空間

空氣壓縮機是將原動的機械能轉換成氣體壓力能,為氣動設備提供動力源的裝置, 廣泛應用於國民經濟各個領域。2016-2020 年國內空氣壓縮機行業銷售額 CAGR 為 4.37%,2020 年市場銷售額達到 583.36 億元。目前中國空氣壓縮機行業市場集中度較 低,且外資企業占據主導地位,2020 年國內空氣壓縮機市場銷售收入 CR3 為 7.88%, 國產替代空間較大。

目前我國廣泛應用的空氣壓縮機主要為螺桿式和活塞式,公司的空氣壓縮機產品以 螺桿式為主。隨著工業的繁榮發展,螺桿式空壓機在國內大中功率市場迅速占據較大份 額,銷量從 2016 的 47.9 萬臺增長到 2019 年的 50.2 萬臺。公司是國內少有的具備較 強研發設計和加工制造水平的空壓機供應商之一,2020 年,公司空氣壓縮機業務市場 份額在國內企業中位列第二,銷售額占比為 1.37%。

螺桿式空氣壓縮機可分為噴油和無油兩種,隨著工業技術進步對無油的環境要求日 益嚴格,無油空壓機市場潛力巨大,同時為順應節能技術發展趨勢,變頻技術也將逐漸 應用在螺桿式空氣壓縮機上。2019 年,公司順利完成永磁變頻雙段空壓機的研發並穩 定運行,且研發出不同壓力的兩級壓縮永磁變頻機組,達到節能環保的效果。2020 年 公司突破隻有噴油機組單一產品的狀況,推出無油氣浮鼓風機和無油螺桿空壓機組,可 以滿足污水處理等不同市場的空壓機需求。此外,公司利用自身生產設備優勢,逐步推 出高壓力產品、高電壓產品,以滿足不同場景下的應用需求。

4 投資分析

基本假設:

一、壓縮機

公司壓縮機增長主要來源於冷鏈發展下的冷凍冷藏壓縮機增長,熱泵壓縮機有望在 補貼政策下發力增長,總體我們假設壓縮機業務 2022-2024 年實現收入 17.66 億元、 19.63 億元、22.01 億元;隨著新品的不斷研發和無油空壓機的占比提升,毛利率總體 穩中有升,我們假設毛利率 30.34%、30.54%、30.74%。

二、真空產品

公司真空泵在光伏拉晶環節市場份額較高,逐步提升電池片環節市占率,並在半導 體領域進行拓展,隨著公司產能釋放,將有望帶來產銷兩旺的成長趨勢,我們假設 2022-2024 年收入 13.35 億元、16.68 億元、20.52 億元,毛利率穩中有升為 43.14%、 43.14%、43.15%。

三、零件及維修

隨著真空泵業務的增長,公司的維保業務將隨之有高速的增長,假設 2022-2024 年收入 2.11 億元、2.85 億元、3.99 億元,毛利率保持穩定,41.00%、41.57%、 41.13%。

四、其他產品

我們保守預計其他產品維持在 2021 年的水平不變。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】