小福:

2022你的買房計劃是不是已經在路上

瞭?廣州買房政策你又知道多少?人才購房的條件是什麼?買房首付多少?買二手房要交什麼稅費……

為廣大購房者奉上2022年廣州購房指南,以下是關於限購、貸款、限售、稅費等政策的詳細匯總,看完就能知道你能在哪個區置業,貸款首付是多少。

文末還附上購房者常見的熱門問題答疑,信息量很大,先碼再看吧~

一、限購政策

目前廣州市非限購區域僅從化、增城,外地人在這兩個區買房無需任何條件;而其他區域均限購。一般來說,在限購城區,已婚的廣州市戶籍傢庭限購2套,成年單身/離異/喪偶的廣州市戶籍限購1套。符合社保和個稅條件的非廣州市戶籍傢庭限購1套。

人才購房政策:

2021年4月22日後,人才買房須提供購房之日前12個月在人才認定所在區連續繳納個人所得稅或社會保險的繳納證明,不得補繳。

2020年以來,廣州6區中門大開,以人才政策吸納外地戶籍購房者前去置業。那麼目前各區人才購房政策是如何呢?

註:荔灣人才綠卡政策也已經續期1年,自2021年5月5日起施行

註:持花都人才綠卡+連續繳納一年社保/個稅可購房

註:持白雲區人才綠卡+連續繳納1年社保/個稅,可在全區購房白雲區北部四鎮通過人才購房政策+連續繳納1年社保/個稅可購房

註:持廣東省人才優粵卡、廣州人才綠卡。港澳居民在南沙均可享受與廣州市戶籍市民同等待遇持南沙人才A、B卡+1年連續社保可購房

註:持高層次人才服務卡(白金卡/金卡/銀卡)+連續繳納1年社保/個稅可購房

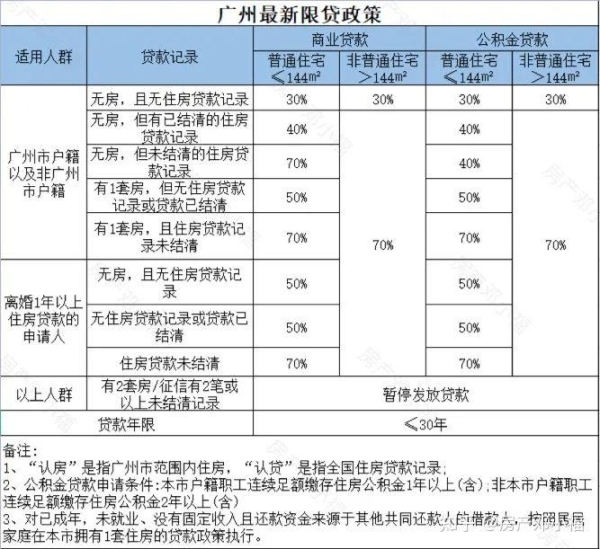

二、限購政策

目前,廣州還是執行“認房又認貸”的政策,有2套房或征信顯示有2筆以上的未結清房貸記錄,都暫停申請房貸。此外,值得關註的是,房貸申請中首付款來源審核依然嚴格。

三、限售政策

2021年4月2日廣州樓市調控政策,通過享受人才政策新購買的住房(含新建商品住房和二手住房),須取得不動產權證滿3年後方可轉讓。

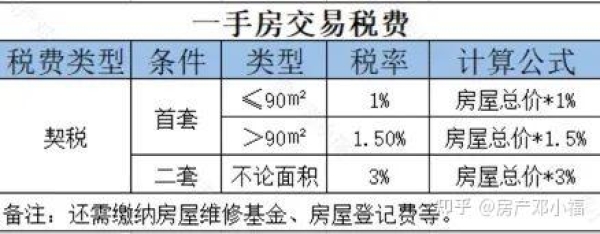

四、交易稅費

一手房交易稅費

二手房交易稅費

二手房住宅主要需要繳納的稅費有三種:

廣州9區(越秀、天河、荔灣、海珠、番禺、白雲、黃埔、南沙以及增城)

關於房屋稅費交易方面,有疑問建議咨詢身邊專業房產經紀人。

五、關於購房資質熱門QA

1、購房主體是什麼?

答:以傢庭為單位,子女年滿18歲可另算一個傢庭。

2、住房標準是什麼?

答:包括商品房、經濟適用房、限價房、宅基地、集體土地所有權住房等查房產情況顯示用途是“居住用房”或“住宅”的均納入傢庭住房套數計算范圍,含新建商品住房和二手住房。

3、普通住房標準是什麼?

答:住宅小區建築容積率在1.0以上、單套住房套內建築面積120m以下或單套住房建築面積144m以下、實際成交價格低於同級別土地上住房平均交易價格的1.44倍以下。(來源:《廣東省建設廳關於確定我省普通住房標準的通知》)

4、住房套數如何認定?

答:通過人民銀行征信系統《個人信用報告》、不動產登記機關出具的《個人名下房地產登記情況查詢證明》、住房公積金貸款記錄及面測、面談等形式的盡責調查認定住房套數。(來源:廣州住房公積金管理中心)

5、多人共同購房的,如何計算住房套數?

答:如購房人單獨購房或者同一個傢庭的成員共同購房,則住房套數為傢庭中所有成員(購房人本人、配偶、未成年子女)各自名下的住房套數之和;如果購房人不屬於同一個傢庭的,住房套數按購房人各自所在傢庭名下住房套數多的一方的套數計算。(來源:廣州住房公積金管理中心)

案例:

例1:A與配偶名下各有一套住房,其未成年子女名下無住房。現A與配偶共同買房,A個人申請貸款,則傢庭住房套數為A、配偶、未成年子女各自名下住房套數之和,即兩套。當前屬於購買第三套住房,不符合貸款條件。

例2:B與其朋友C名下各有一套住房,兩人的配偶和未成年子女均名下無房。

現B、C共同買房,B個人申請貸款。則計算傢庭住房套數時,B傢庭和C傢庭住房套數均為一套,當前屬於購買第二套住房。

例3:D傢庭名下無房,其朋友E傢庭名下有2套住房。現D、E共同買房,D個人申請貸款。當前屬於購買第三套住房,不符合貸款條件。

6、廣州無房,是什麼意思?

答:在11區任一區無房。即在增城從化有房,也列入廣州房產套數。

7、社保/個稅的時間界定標準是什麼?

答:購房之日前5年在廣州連續繳納個人所得稅或社保,不可斷繳,補繳不予認定。

8、離異的時間界定標準是什麼?

答:離異開始日期以法院離婚判決書、民事調解生效日期為準。

9、限售2年的時間界定標準是什麼?

答:以取得不動產權證書之日起算。

10、普通二手房滿5年的時間界定標準是什麼?

答:商品房是以契稅完稅發票填發日期或房產證登記日期孰先原則計算是否滿2年或者滿5年。

六、關於商業貸款熱門QA

1、房貸記錄包括什麼?

答:含商業性住房貸款和公積金住房貸款。

2、商服類貸款,如公寓、車位貸款,算進房貸記錄嗎?

答:不算。

3、商貸/公積金貸款記錄,認定范圍是本市還是全國?

答:以人行征信系統的《個人信用報告》為認定標準,住房貸款記錄認定范圍是全國,即外地有房貸記錄也計算在內。

4、第三套房可貸款嗎?

答:暫停發放傢庭第三套房貸款,無論前兩套是否有貸款,再買房需全款。

5、什麼是LPR?

答:由中國人民銀行授權全國銀行間同業拆借中心計算並公佈的基礎性的貸款參考利率,各金融機構應主要參考LPR進行貸款定價。

6、目前LPR是多少?

答:截至2022年1月20日,1年期LPR為3.70%,5年期以上LPR為4.6%。

七、關於公積金貸款熱門QA

1、公積金貸款利率是多少?

答:1-5年(含)為2.75%,五年以上為3.25%。

2、公積金貸款對象?

答:按規定在本市或國內其他城市公積金中心繳存住房公積金的職工。

3、異地繳存公積金,廣州購房需要額外提供什麼材料?

答:除一般貸款資料外,還要提供繳存城市公積金中心出具的《異地貸款職工住房公積金繳存使用證明》,如果是廣東省內則不用提交。

4、申請公積金貸款所需繳存年限?

答:本市戶籍職工連續足額繳存住房公積金1年以上(含),非本市戶籍職工連續足額繳存住房公積金2年以上(含);異地繳存時間以及退役軍人在軍隊繳存時間可以和本市繳存時間合並計算。

5、公積金可貸款額度如何計算?

(1)不高於公積金繳存賬戶餘額x8+月繳存額x到退休年齡月數;

(2)不高於我市住房公積金貸款最高額度。

(3)不高於購房總價款x(1-最低首付比例)。一手房以房屋買賣網簽合同價款為準,二手房以房屋買賣網簽合同價款與房屋核查(評估)價中的較低者為準。

(4)根據貸款額度計算得出的每月住房公積金貸款還貸額不超過申請人傢庭收入的50%。

6、公積金貸款期限如何計算?

(1)貸款期限不超過30年;

(2)二手房貸款期限與樓齡之和不超過50年。

(3)貸款期限最長可以計算到借款人法定退休年齡後5年,且不得超過65歲;

(4)兩人或兩人以上購買同一住房申請住房公積金貸款的,以貸款期限最長的計算。

7、退休年齡如何認定?

答:一般情況下,退休年齡按照男性60歲,女性55歲計算。高級專傢、機關事業單位縣處級女幹部、具有高級職稱的女性專業技術人員等人員的退休年齡以國傢相關文件規定為準。

8、如何判斷所購住房的樓齡?

答:通過房地產主管部門確認的房屋信息以及具有房地產評估資質機構出具的房屋核查(評估)報告綜合判斷住房樓齡。

案例:

小張2021年購買二手房並申請貸款,網簽合同顯示建築時間為1990年,房產證測繪時間顯示1998年,核查(評估)報告顯示樓齡21年,則依據上述時間中最早的1990年認定該套房屋樓齡為31年。(來源:廣州住房公積金管理中心)