第一節 行業概況

一、大豆油定義

大豆油是從大豆中壓榨提取出來的一種油,通常我們稱之為“大豆色拉油”,是最常用的烹調油之一。大豆油的保質期最長也隻有一年,質量越好的大豆油應該顏色越淺,為淡黃色,清澈透明.且無沉淀物,無豆腥昧,溫度低於零攝氏度以下的優質大豆油會有油脂結晶析出。

易普咨詢分析師提到,大豆油是世界上最常用的食用油之一,是我國國民,特別是北方人的主要食用油之一。大豆油富含多種寶貴的營養成分,在加工成成品油後必須註意保鮮。大豆油的顏色較深,炒菜遇熱後比較容易起泡。市面上的大豆油大多是精煉油,適合炒菜。

大豆油又稱黃豆油。顧名思義是由黃豆壓榨加工而來的。主要生產於我國東北、華北、華東和中南各區域。與其他油脂原料相比,黃豆的含油量低,隻有16%~24%。為瞭實現最大的效益,廠傢在壓榨黃豆的過程中一般會使用浸出法來獲取黃豆中大部分的油脂。所以市面上能看到的豆油,大多都是由浸出法所生產出來的成品油。由於黃豆原料市場上充斥著各種不同類型的轉基因大豆,在挑選豆油時也可借由仔細閱讀標簽來瞭解產品的原料中是否使用瞭基因改造的黃豆,進而做較合理的選擇。

二、大豆油產業鏈

我國是大豆壓榨生產大國,擁有相對完整的產業鏈佈局,大豆壓榨產業規模位居世界第一。大豆壓榨行業的發展帶動瞭大豆壓榨行業的發展,我國大豆壓榨行業已具有較大的規模,已經形成較為完整的產業鏈佈局。中國大豆壓榨產業鏈參與主體不斷豐富,產業生態逐漸健壯。產業鏈上遊市場參與者是大豆供應商,產業鏈上遊的大型企業對中遊具有較強的話語權。大豆壓榨行業競爭激烈,產業集中度不高,行業內龍頭企業對上下遊的話語權均較強。產業鏈下遊包括大豆壓榨行業產品消費場所與消費終端,消費場所主要分為各級分銷商、零售門店及電商平臺。

圖表1:大豆壓榨行業產業鏈

第二節 上遊行業現狀

一、供給端——大豆產能

1、全球大豆產能

根據USDA統計,2019年全球大豆產量為3.37億噸。近年受非洲豬瘟和中美貿易戰影響,大豆需求所有減小,相應的大豆供給也受到影響,同樣環境氣候等多方面因素共同影響,使得近年來全球大豆產量波動變化。

圖表2:2011-2019全球大豆產量

圖表2:2011-2019全球大豆產量

2、全球大豆主產區

目前巴西、美國和阿根廷是全球大豆供應的主要來源國,全球超過八成的大豆產自這三個國傢,其中全球超過三成的大豆都產自巴西,作為第一大供應國,巴西大豆產量逐年上升。

圖表3:各地區大豆產量占全球大豆產量比重

3、我國大豆供給情況

大豆作為最為經濟且最具營養的植物蛋白原料,是全球第一大油料作物,是食用油和植物蛋白的主要來源,也是禽畜養殖業的主要飼料原料之一。我國有著悠久的大豆消費和加工歷史,目前已經建立起比較完整的大豆油脂、蛋白、食品加工體系。我國大豆年需求量超過1億噸,然而國內的年產量卻隻有1000多萬噸,第一是大豆的種植面積不足,更主要的原因是大豆的畝產量不高,大豆加工小規模種植,種植成本高,但是大豆的價格相對較低。在上述背景下,我國大豆供需缺口逐年增大。改革開放以來,我國從世界最大的大豆出口國逆轉為全球最大的大豆進口國,進口量從1995年的100萬噸增長到2020年突破1億噸,25年時間增加瞭100倍。

圖表4:我國大豆供給量比重

根據中國海關最新數據,2020年我國累計進口大豆10033萬噸,首次超過1億噸,較2019年進口增加1182萬噸,刷新2017年進口9553萬噸紀錄。而全國消費當量約為1.2億噸,約占全球產量三分之一。從我國大豆國內供給與進口供給的對比來看,我國大豆的需求多依賴進口滿足。2020年,我國大豆國內供給僅占總供給的16%,較2019年有所下降。面對國內大豆供給不足的現狀,進口大豆市場需求未來幾年仍將持續增長。

二、需求端——大豆消費

1、中國是世界大豆消費第一大國

隨著中國居民人均收入水平的不斷提高,城鎮化進程加快,老齡化人口結構的變化和畜牧業的快速發展,居民消費結構顯著變化,主糧消費減少,蛋白類和油脂類產品的消費日益增加,帶動瞭大豆的消費。

根據USDA統計,2019年全球大豆消費量為3.519億噸,同比增長2.74%;中國2019年的大豆消費量為1.082億噸,同比增長6.08%,占全球大豆消費量的30.75%。而2010年中國的大豆消費量為0.550億噸,僅占全球消費的21.89%,十年時光中國對於大豆的需求飛速增長。

圖表5:2015-2019年全球各地消費量情況(億噸)

2、中國大豆產量難以滿足國內消費

中國作為大豆的來源國,有著數千年的大豆種植歷史。根據國傢統計局統計,自2009年起大豆播種面積開始縮減,從2015年起開始慢慢恢復種植,到2019年全國大豆播種面積為933.33萬公頃。

作為曾經的大豆出口國,中國大豆的產量一直處於較低的水平。根據國傢統計局數據,2008-2019年中國大豆的年均產量為1459萬噸,其中2015年中國大豆產量僅為1237萬噸,直到近年國傢出臺一系列政策扶持大豆產業發展,國內大豆產量才逐步恢復上升,到2019年大豆產量達到1810萬噸。然而兩千萬噸不到大豆產量難以滿足國內日益增多的消費,超過八成的的大豆消費需要依賴進口。

根據國傢統計局數據顯示,國內大豆單位面積產量整體偏低,連續多年單位面積產量在1800公斤/公頃左右,直到近幾年國傢大力推動大豆行業發展,對種子,種植等多方面進行提升優化,2019年大豆的單位面積產量達到1939.29公斤/公頃,同比增長2.18%。

3、中國成為全球第一大豆進口國

近年來,全球的大豆進出口量不斷上升,根據USDA統計,2019年全球進口大豆數量為1.623億噸,同比增長12.22%。2010年全球進口量僅為0.889億噸,十年時間,全球大豆的進口量翻瞭近一倍。

中國作為大豆的原產國,曾是世界最重要的大豆生產國和出口國,改革開放以來,中國大豆行業發展瞭巨大的變化,從大豆出口國變為全球第一大進口國,全球超過一半的大豆進口來自中國。

圖表6:全球及大豆進口數量及占比

第三節大豆油行業現狀

油料是我國重要的大宗農產品,是食用植物油、蛋白飼料的重要原料。近年來,隨著人口增長、生活水平提高和養殖業發展,食用植物油和蛋白飼料需求量不斷增加。但受多種因素影響,國內油料生產能力增長緩慢,產需缺口擴大,進口增加,對外依存度上升,我國已成為世界上最大的食用植物油和大豆進口國,食用植物油自給率不到40%,迫切需要進一步提高國內油料生產能力,挖掘增產潛力,保持一定的自給水平。我國食用植物油構成中,豆油、菜籽油、花生油和茶油占八成以上,種植規模占95%以上。大力發展這些大宗油料作物生產,對於保障國內油料供給,滿足城鄉居民消費需求,維護市場穩定,促進農業農村經濟發展和農民增收具有重要意義。

一、行業現狀

我們國產大豆主要是用於食品,榨油所用的量非常的少。2020年,我國用於食品工業的大豆量約1580萬噸左右,較2019年增加5.3%左右,其中用於傳統豆制品加工的大豆占50%左右,約800萬噸;用於其他食品加工的占20%左右;直接食用的占30%左右。而用來榨油的大豆每年是在200萬噸左右的量,由於今年大豆的價格比較高,榨油所用的大豆量預計會比前幾年少一些。

二、市場規模

1、全球大豆油市場情況

豆油在世界植物油生產和消費中占有重要地位,全球豆油產量和消費量均呈現上升態勢。2020年全球大豆油產量為6030.8萬噸,同比增長4.2%;全球大豆油消費量為5955.8萬噸,同比增長5.1%。

圖表7:2016-2020年全球大豆油產量及消費量

全球大豆油貿易量也不斷上升。2020年全球大豆油進口數量為1117.7萬噸,同比下降0.5%;全球大豆油出口數量為1200.2萬噸,同比增長0.4%。

圖表8:2016-2020年全球大豆油進出口量

圖表8:2016-2020年全球大豆油進出口量

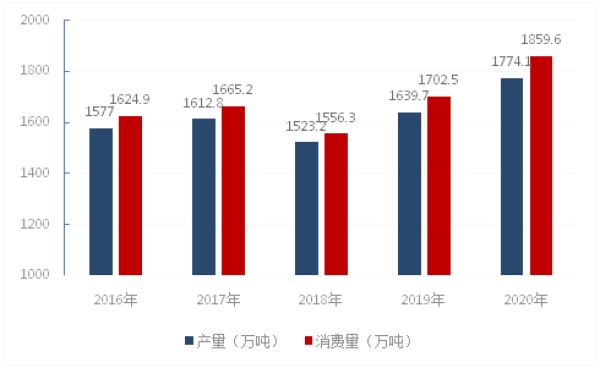

2、中國大豆油市場情況

豆油在世界植物油生產和消費中占有重要地位,近年來,豆油的消費量一直保持著逐年上升的態勢。2020年中國大豆油產量為1774.1萬噸,同比增長8.2%;中國大豆油表觀需求量為1859.6萬噸,同比增長9.2%。

圖表9:2016-2020年中國大豆油產量及消費量

圖表9:2016-2020年中國大豆油產量及消費量

大豆油進口數量遠遠大於出口數量。2020年中國大豆油進口數量為96.3萬噸,同比增長16.6%;中國大豆油出口數量為10.84萬噸,同比下降45.3%。

圖表10:2016-2020年中國大豆油進出口量

三、行業壁壘

1、充裕的資金,提高容錯能力

充裕的資金,能讓企業有更多的發揮空間。先不提充裕的資金可以增加壓榨集團在全國的橫向佈局,上中下遊產業鏈的縱向佈局,僅僅是在最基本的壓榨業務上,資金也能帶給企業更多保障,提高企業的容錯能力。

在常規的大豆采購、壓榨、銷售流程中,內外盤均需要嚴格套保,然後通過基差來鎖定利潤,這對資金的需求非常大。由於從南北美通過船運到岸時間通常達一個多月,再加上清關、卸港、運輸到廠,一般需花費兩個月左右的時間。為瞭保障大豆供應能緊跟壓榨,壓榨一條,在途一條,預購一條是基本要求,而這視工廠壓榨產能的大小,還可能需要更多。就按基本的3條船每條6萬噸豆子來測算,光是采購大豆這一項就需要5-6億人民幣,再加上五千萬左右的套保資金,資金需求十分大,大豆壓榨產業也可以說就是資金密集型產業。

對於壓榨企業來說,資金實力的強弱與企業對行情錯判的容忍度通常也是密切相關的。充裕的資金能提高企業在決策上的容錯能力,在持倉出現大幅虧損後,仍能通過不斷補倉以攤低成本並展期,等待價格回歸的時候。一個典型的例子就是此次某頭部壓榨企業在豆油上的操作,上演瞭完美的絕地反擊。年初油脂在疫情的打壓下大跌一千餘點,傳言該頭部壓榨企業豆油多單虧損嚴重,但他們在充裕資金的支持下,通過不斷采購低位遠期合同並低位補倉攤低持倉成本,終於等來豆油期現貨價格的大漲,扭虧為盈。

2、高維信息的收集和處理能力

除瞭充裕的資金,擁有對高維信息的收集和處理能力也很關鍵。在這個信息爆炸的時代,油脂油料相關的公開信息隨手可得,但非公開信息卻仍是一種十分稀缺的資源,因為這需要企業深入行業中建立自己的數據網絡,而很多中小型壓榨企業並不具備這種能力。

通過龐大的客戶群體,建立消費數據網絡,企業可以獲得對中下遊庫存和中短期的消費變動的高頻且準確的預估;通過國內外港口信息網絡,企業可以獲取準確的未來到港數據,並利用基差銷售增厚收益,最後完成風險轉嫁……通過對這些高維數據、信息的收集和處理,壓榨企業在此指導下進行的生產、銷售及套保工作,將會變得更有效率,企業對行情的判斷及處理能力也會變得更加準確。

3、對自有品牌的塑造

壓榨產業鏈上遊面臨著豆粕需求的天花板,存量博弈隻是時間的問題,獨守壓榨這片紅海,最終可能仍免不瞭被大型壓榨集團吞並收購的命運。但縱觀產業鏈上中下遊,中下遊產業整體分佈仍較分散,占據瞭上遊優勢的壓榨廠若有餘力,可向中下遊縱向拓展開辟新賽道,此時對自有品牌的塑造就較為重要。

易普咨詢分析師提到,與絕大多數消費品行業類似,品牌要獲得消費者的普遍認可是一個長期且高投入的過程。目前,市場上食用油品類翻多,同質化嚴重,市場上已有品牌已經在消費者中積累瞭較高的認知度和美譽度,消費者也在一定程度上建立瞭對已有品牌的認同感,新進入者需大量投入成本和時間以宣傳新品牌,實現產品差異化,才有望樹立新的品牌形象。行業在小包裝油上市場份額高度集中,品牌代表著溢價能力,也逐步成為企業的護城河。

一些大型集團已經意識到這一點,伸向需求終端的觸角也越來越長。例如益海嘉裡,早早佈局包括金龍魚、歐麗薇蘭、胡姬花、鯉魚等在內的小包裝食用油,占據小包裝市場份額高達近40%,建立瞭較深的品牌護城河。

4、人才、渠道及服務能力

首先,人才是一切企業運營的根基,是最基礎的保障。如果缺乏人才,資金再充裕,渠道再寬廣也提不出優秀的發展戰略方案,企業的發展更無從談起。此外,壓榨行業涉及農產品國內、國外采購,產品生產加工運營,供應鏈管理,倉儲物流配送,營銷管理等方面,對人員素質的要求較高。為此,我們看到頭部壓榨企業的人員配備大多具有較好的素質。

其次,良好的渠道能增強企業產品的溢價能力,通過自有品牌的建立及新產品的研發,可以將渠道資源作進一步的變現。中國消費品市場發展潛力大,而渠道控制力是贏得中國消費品市場的關鍵因素之一,隻有通過建立完善的渠道網絡來獲得更多接觸消費者的機會,企業才有可能占據更多的市場份額。建設一個覆蓋面廣、市場滲透能力強的渠道需要長期的經營、大量的資金以及先進的管理能力,這也是體現企業硬實力的重要標志。

最後,對客戶的服務能力也很重要。在壓榨行業這個競爭逐漸激烈的市場中,想留出客戶已經不是單純靠好產品就能實現的瞭。除瞭同質化競爭嚴重之外,對客戶服務能力的高低也將通過直接或間接的方式影響客戶在這個高波動率市場的生存能力,而壓榨企業的可持續發展離不開生存能力強的大客戶的支持。

第四節 市場發展趨勢

一、大型集團的一體化及多元化戰略

對於大型壓榨集團來說,其在資金、人才、管理等方面均具備較好條件,因而集團業務的發展戰略及目標也會更為宏大。除瞭主營的油籽壓榨業務外,他們多在橫向一體化、縱向一體化及產品多元化上有涉足,部分領頭的集團企業也由此獲得瞭迅速的發展,在競爭中取得瞭較好優勢。

通過橫向一體化,大型壓榨集團不斷擴充其在國內外的產業佈局,以占領更多市場並形成規模經濟,增加行業競爭力;而通過縱向一體化,上遊壓榨企業進一步向下遊終端需求市場延伸,既能加強對產品生產、銷售的全程把控,又能獲取更為豐厚的全產業鏈利潤;最後再通過產品多元化,壓榨集團不斷豐富其產品線,既能開拓其他領域的市場,又能減少集團對單一產品的過多依賴,可以有效分散產品面臨的競爭壓力。

二、中小型集團專註打造自有品牌

對於更多的中小型壓榨集團,特別是民營壓榨集團來說,他們在資金、人才、股東實力等方面並沒有那麼優越的條件,集團無論是在空間還是產業鏈下遊,抑或是產品方面,擴張能力均相對有限。在這種情況下,高效地運用有限資源,專註對自有品牌的打造,就十分必要。