微信公眾號:明明財富

公眾號鏈接:碳中和碳達峰——光伏(一)

光伏產業鏈主要分為4個層級

最上遊:矽料

上 遊:矽片、基膜等

中 遊:電池片、光伏玻璃、背板、逆變器等

下 遊:光伏發電站及不同的應用場景

今天時間不是很夠,先說說矽料這一層級。

一、矽料

矽料是光伏行業中最上遊的產業,是矽片的原材料。

由於行業技術門檻高,產線投入大,目前全世界的矽料產能基本都在我國,而且主要集中在通威、協鑫、新特、大全等幾傢公司手中。

對於原材料公司而言,重點是看未來的需求和供給匹配問題。

其中需求側,有一個利空趨勢,一個利多趨勢,目前較難判斷哪一個力度更大。

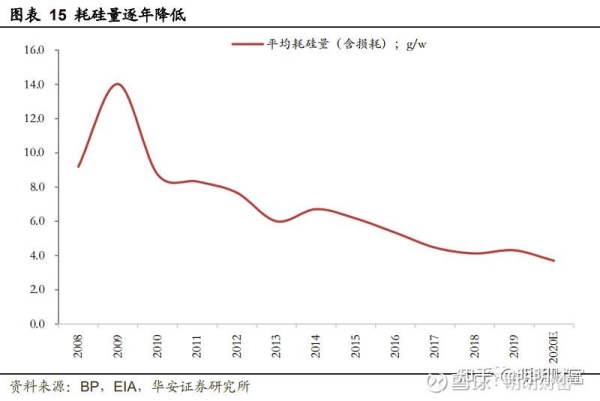

利空趨勢,主要在於下遊矽片的研發技術,會帶動單位消耗矽料量的下降,比如HJT 技術得到推廣(後面在光伏第三篇中介紹),未來矽片的厚度較目前可能會有 30%以上的減薄空間,會大幅減少耗矽量,降低對矽料的需求。

利多趨勢是,光伏作為主要的新能源發電方式,目前全球發電占比不到 3%,未來成長空間廣闊,行業需求在不斷擴大。

不過綜合來看,矽料需求大概率會穩步增長,隻是速度存疑。

根據預測,2021年全球需求將達到 160-170GW 之間,對應多晶矽需求將達到 50萬噸。

而2020 年一線矽料商產能33萬噸,今年預計到年底產能將達到 48萬噸。考慮到新增產能爬坡、海外產能停產或減產等因素,預計今年實際產量大概率會在 50 萬噸以下。

綜合來看,今年供給偏緊,在裝機旺季,這一局面將更加突出。

供給側,我認為未來的競爭會強者恒強,產能和優勢會越來越集中在頭部。

矽料企業的護城河主要建立在降本實效上。

簡單的邏輯是這樣:成本越低,賣得便宜,賺得越多,擴張越快,規模越大,成本越低……

其中電力成本是矽料生產的主要成本,目前來看,經過多年的深耕發展,全國各地低電價、具備擴產條件的地區已經越來越少,龍頭公司基本已經完成瞭區域的壟斷佈局,並且在現有基礎上不斷擴產。

隨著企業的壯大,對用電需求將有大幅提升,對電力的話語權的上升,又能進一步壓低電價,形成良性循環。

總而言之,對於完成低電價佈局和規模較大的企業來說,成本的優勢將越來越明顯,這是一個贏者通吃的行業。

從矽料價格來看,當前價格維持在高位,約85元/KG,也導致上一年矽料企業的高利潤增長。不過這種高價格是不可持續的,與平價上網的政策是不符的,明年必將有所回落。

從多傢矽料企業來看,通威的矽料產能規模是最大的,擴產的速度也最快,融資空間也很大,最重要的是成本控制也是最好的。

因此我認為通威的確定性最強。

最近協鑫推出顆粒矽這個技術,炒得很火熱,許多人認為會快速顛覆現有的矽料技術。

的確,顆粒矽技術是有可能成為下一代的光伏矽料技術,它對於現在使用的改良西門子法而言,成本、耗能、連續生產等方面都有優勢。

但我認為市場有點神化瞭這個技術瞭,顆粒矽在當前的市場中產能還很低,未來可以預見的10年應用比例也不會很高。

而且,即使顆粒矽的效能真的提升很大,我相信龍頭公司也是積累瞭足夠的技術進行研制,就像是現在的西門子法制矽料一樣,幾乎每傢企業都在使用。

再說,今年矽料的確定性在於產能不足問題,特別是優質產能。是不是有新的技術,對於下遊矽片商而言並不重要,重要的是能不能買到足夠多的便宜優質矽料。

有些朋友想提前瀏覽碳中和碳達峰報告(PPT),今天在公眾號後臺分享給大傢,凡是點瞭“在看”者,然後在公眾號對話框裡發送“碳中和”這三個字就有瞭。

————————

此文是個人復盤日記,不構成任何投資意見,文中提到的個股不做任何推薦。

微信公眾號:明明財富

公眾號鏈接:碳中和碳達峰——光伏(一)

全網同名,隻分享個人原創投資想法、交易策略、行業動態,與大傢共同實現財富自由