最近回答瞭很多銀行理財產品的問題,很多都是拿著產品來問靠譜靠譜的。像極瞭小時候做瞭難題找同學對答案,我這個方程解得對不對啊?

大傢要對答案,我就把我的詳細解法寫下來唄,供大傢一起解題(選理財產品)。

1、為什麼?

為什麼之前買銀行理財產品都是到銀行櫃臺瞎買,現在開始考慮產品靠不靠譜呢?在開始說怎麼投資之前,我們先研究下這個問題。

以下純屬假設,完全為瞭簡單講清道理所做的模型。

先假設下銀行理財保本保收益以前是怎麼玩的。

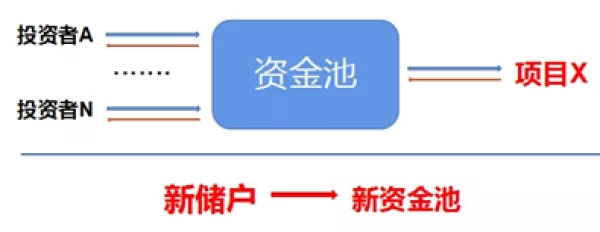

抽象成一個極簡模式,如圖:

若幹投資者,買買買,購買某銀行理財產品,形成一個大資金池,銀行拿這個池裡的錢去做投資,投資項目一個或者N個。銀行也承諾給投資者保本,到期兌付年化收益3-4%。項目賺瞭,皆大歡喜,銀行賺錢,投資者得收益。

重點是項目虧大發瞭怎麼辦?如圖中紅色路徑兌付收益和本金,拿新入局者的錢兌付前期投資者的本金和收益。這新儲戶且不成瞭冤大頭。不會,銀行再發一期理財就解決,所以,以前的保本保收益都是會發很多期的。滾動起來,收益會放大,風險也放大。於是制定瞭新規則,比如叫資產新規什麼的,形成新的模型如圖:

理財各期獨立兌付,虧就是虧賺就是賺當期兌付,打破之前的剛性兌付。騷操作沒有,所以單個理財產品來說,虧錢可能就存在瞭。

現實生活中理財產品虧錢的報道也開始多起來,也就有瞭很多人會問某款產品值不值得買啊安不安全之類的問題。

2、怎麼選銀行理財產品呢?

問題當然不是去哪傢銀行哪個櫃臺辦理,核心問題是怎麼降低購買銀行理財產品風險?答案是看理財說明書(風險告知書)。

至少看清楚以下幾點。

看看理財產品是不是銀行的“親生兒子”。

如果買的產品,簽的合同上寫的不是某某銀行,而是某某資產管理公司的時候,這就不是銀行的親兒子。銀行投資能力還是比大多數資管公司的能力要強。另外,如果看得起這個非銀理財,那麼為什麼不直接去資管公司買他們的產品呢,非要給銀行交些手續費。

看他兩這關系,在風險提示書裡都把責任分的這麼決絕,所以發行主體一定要看清楚。

看錢花到哪裡去瞭。

如圖這是建設銀行的某款穩健性理財產品的說明書。產品隻作案例演示使用,不作投資建議。

看它的投資范圍,固收類資產國債、央行票據這些是相當安全的,還算穩健的,平時我們普通投資者也不容易買到的一些標的,能通過銀行理財來配置一些也還不錯的。

另外一些進取型的激進型的銀行理財產品,他們的錢很多去向都是高風險的。比如之前的暴雷的原油寶,它的投資范圍就是原油期貨,如果當初買原油寶的時候知道是投期貨的有多少人敢買。當然有些產品過於保守型瞭,投資范圍是貨幣基金、同業拆借等,這種也沒必要買,因為投資者可以直接買到貨幣基金。

看退出機制。

退出機制是什麼?就是提前取錢能給多少。

還是以建行的某款穩健理財為例。

這個是不能提前終止,隻有建行自己提前清算是以實際凈值進行清算。此款產品是要滿270天才能開始贖回。如果資金在270天之內有其他用途就不適合購買這個產品瞭。

看一下收益和費用。

這款產品目前的公告,7日年化是5%+,還是可以的,說明書裡有收益的測算方式以及收益不及預期的風險提示。但是建行的網站確實不敢恭維,我去找他們的公告找半天沒找到。

說明書裡面是這樣描述費用的,但是櫃臺有時候會有些活動,錢不多但是一定要問清楚,這個就是成本啊。

這幾個問題看下來,基本瞭解瞭一款銀行理財產品瞭,再根據自身的風險偏好和資金安排來做選擇,應該就不會太迷茫。

現在銀行理財經理業績壓力也是很大,很可能不會給詳細解釋產品說明書,那就要求他打印一份出來,拿回傢慢慢看。當然手機APP上也是有產品說明書和風險提示書的,可以下載仔細研究。無論如何,在購買之前一定要看說明書。