前言:很開心,因為緣分,你能瞭解到這個,沒有任何套路的,寶藏知乎號。

有不少朋友都有在網上,借錢的習慣,但又擔心是否會影響征信,下面通過一篇文章詳細闡述一下。

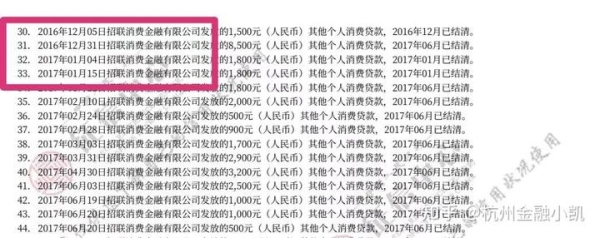

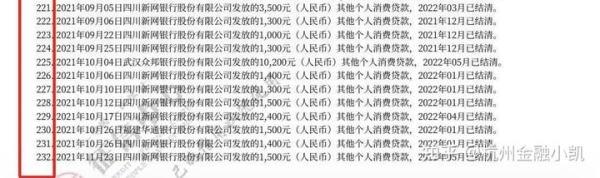

- 以上是兩個不同客戶的征信,一個詳版,一個網版。

- 5年以外的記錄都會正常顯示。目前累計瞭有232條記錄。

- 最後一張圖,紙質的征信拉出來就有100多頁。

從圖片上可以看出,最直接的影響就是多瞭很多歷史的借貸數據。每借一次錢就會有一條記錄,日積月累,那就很多瞭。

數據越多,征信的頁數就會越多,頻繁借網貸的人征信一拉出來有100多頁,不用網貸的,一般就隻有5-10頁。

還有一個影響就是,如果說要去銀行申請信用貸款或抵押貸款的話,會降低個人的評分。

銀行評分系統會參考過往的借貸記錄做一個參考。

如果說一個人經常使用借唄微粒貸及網貸的朋友,那它的大數據評分相對會比不用的要低。

低到一定程度後,後果就是要麼利率相對更高,要麼就直接做不瞭正規的銀行貸款。

1、對於頻繁有網貸的使用記錄,銀行是怎麼看待這個問題的?

如果說有一個客戶征信一拉出來都是有很多條小額網貸的使用記錄。

網貸的實際利率其實是很高的,年化在15至18%左右,銀行審批會覺得這麼高的利率都用,說明這個客戶是非常缺錢的。

也說明資質一般,在貸款筆數超過某個數值之後,那很有可能就被否決掉瞭。

根據實際的從業經歷,分享兩個案例,這樣相對更容易理解一些。

客戶1:信用貸的客戶。

就是在2022年發生的客戶,他是準備申請一筆20至30萬的信用貸,其實他自己覺得他的征信是很清爽的。

除瞭有兩筆貸款之外,其他的是沒有負債的。信用卡的話也很少用,瞭解他的征信情況之後感覺是符合的。

但是當我們去過銀行系統的時候,系統是否決的。

後臺查看原因,發現他名下不止兩筆信用貸,有四筆信用貸款。

其中兩筆就是小額網貸,然後就去銀行拉瞭征信確認。確實是多瞭兩筆小額的網貸。

但他也很納悶,他說並沒有借過這個錢,但確確實實是有。

然後通過梳理、回憶,最終發現這兩筆錢,一個是支付寶上的借唄,還有一個就是花唄。

其實花唄很多人誤認為並不會上征信,其實從去年開始,花唄就陸續上征信瞭。

有時候它是以其他銀行的名義上的征信,有時候是重慶小額貸款公司的名義上征信。

因為這筆花唄和借唄的小額網貸,導致瞭本來可以申請通過的正規低息貸款,最終通過不瞭,又打亂瞭貸款的計劃。

因為他本來是上一筆銀行貸款快到期瞭,想通過其他銀行借一筆大額度出來,把原先那筆還掉,最終弄得非常頭痛。

客戶2:抵押貸款的客戶。

客戶綜合情況都很好,沒什麼特別多的負債 ,想申請抵押貸,但這個抵押的銀行是先要過系統,看征信評分。

如果評級是A,利率是3.6%,如果評分是B,利率則是3.85%。

因為也沒逾期,負債也少,正常來說都是A級,但最終評出來是B級。

後面分析原因,銀行那邊給出的回復說,大概率是征信上經常有用花唄的原因。

經常使用網貸,會拉低在銀行的評分。

2、借唄、微粒貸等上征信的小額貸,到底是否影響車貸和房貸以及信用貸?

其實如果說隻有微粒貸和借唄的話,是不會影響買房買車的按揭的。

但是如果說你除瞭這兩個貸款之外,還有其他的負債,那再做信用貸就會有影響。

因為很多銀行對於信用貸的要求是名下不能超過兩筆以上的信用貸。

其次,對於像借唄、微粒貸這種產品,利率都很高,長期使用,利率成本其實是挺大的。

為什麼我們感覺不出來,就是因為它的額度一般都是幾千幾萬,借個一兩萬,每個月還個幾百或一兩千塊錢,那我們是感覺不出來的。

但我們真正要去算下來,它的利率其實是比銀行、比正規銀行貸款的利率要高出兩至三倍的。

3、不用花唄,借唄和微粒貸瞭,在征信上就不會顯示瞭麼?

很多人說我發現花唄會上征信後,我就不去用瞭,應該就沒事瞭吧。

其實這時候還差一步,就是要把這個賬戶結清和關閉,如果不結清,還會占用一個名額,隻是餘額為0瞭。

結清後,這樣在征信上才不會顯示一筆貸款。

但是在網上很有可能找不到結清入口,這就需要我們把電話給客服,電話要求關閉。

4、頻繁查征信到底會不會影響貸款審批?

就要看具體的頻率是多少次,比如說一個月多少次,近三個月多少次,近半年,還有近一年分別是多少次。

如果說你近半年或一年就一兩次查詢,那其實是沒有影響,那如果說你近一個月或三個月都有三次以上查詢。

那銀行會認為你借錢的頻率太高,最近是非常缺錢的,那很多情況下就會否決你的這筆貸款。

5、我不打算申請貸款和信用卡,還要每年去查信用報告嗎?

其實查征信一年查個一兩次是很有必要的,因為有時候會錯報,或者你在某些地方無意間就給你辦瞭一張信用卡。

或者說在某購物平臺支付購物款的時候,很有可能用的是平臺旗下的網貸公司付的錢。

如果我們不去註意,那我們很有可能會忘記還款,這樣的話就錯過瞭每個月的還款時間,從而造成逾期。

以及很多信用卡不使用它,它照樣是有年費產生的,時間長瞭這個問題就會特別的嚴重。

現實當中因為忘記信用卡年費的問題產生逾期的比例還是挺多的,所以說不使用信用卡和貸款。

也建議每年去查一下自己的征信。這也類似我們每年給自己體檢一樣。

6、為什麼說不建議使用小額網貸?

其實,道理很簡單,小額網貸的特點是申請操作方便,額度低,利率高,利率是一般正規銀行貸款的兩至三倍。

首先在利率成本上沒有優勢,第二個在借貸的記錄上,征信顯示會顯示小額貸款公司。

如果後續去銀行申請額度大的信用貸時,審批會認為你連這麼高的利率的錢都借。

那說明你的資質不是很好,很有可能就不會批。

7、使用網貸好還是信用卡好?

當然是使用信用卡好,信用卡都是正規銀行發放的,而且信用卡有30至50天的免息期,並且信用卡不會頻繁上征信。

它是以一個月為周期,隻顯示使用的額度,像正常使用信用卡對於征信來講沒有影響。

但是使用網貸,每借一次錢就會多一條借貸的記錄。

8、逾期是多久上征信?

主要是要看你貸款的這傢機構,他是每個月幾號上報到人行系統,每傢機構上報的時間是不一樣的。

然後還取決於這傢機構有沒有寬限期,有的差瞭幾分鐘就會顯示逾期。

但是有的因為有寬限期三天。隻要逾期瞭,在三天之內把款還瞭,就不會顯示逾期。

逾期的成本還是非常高的,而且記錄是五年內都會保留,如果總共就偶爾有1-2次逾期,這都不要緊。

但如果經常性的逾期,累計次數超6次以上,性質就比較嚴重,見過有不少朋友,負債也不高,收入也挺高的。

綜合資質都挺好,就是經常不重視按時還款的問題,導致累計逾期次數過多,也同樣 會被銀行拒絕。

或者就與低利率的貸款無緣。所以說逾期的代價還是挺大的。

9、手機欠費、交通違章、酒駕以及法務糾紛會不會上征信?

像話費欠費、交通違章,目前來說是沒在征信上遇見過,但是像酒駕、官司糾紛,這種是一定會上征信的。

10、想一想,我們以後用到征信的地方多不多?

其實征信,對於我們現在及以後的生活來說,其實還是用到個人征信的。

比如按揭買車或買房,隨著金融知識的普及,未來以後像比如找工作需要看求職者的征信。

比如談男女朋友,很多人都會讓雙方拉取一份征信看一下對方是否有負債。

還有比如現在的一個共享類的單車,或者充電寶之類的。

它其實就是建立在征信良好的基礎之上免押金的。

同樣是借一個充電寶,征信不好的人,他就必須要付這100塊錢的押金。

但是征信好的就可以憑借自己的良好的信用記錄,不用去付這個100的押金。

所以說在以後征信會離我們的生活越來越近,因為我們現在已經是步入瞭大數據時代。

11、個人征信報告在哪裡查?

可以在地圖軟件上搜索信用報告,就會跳出來離你最近的可以拉詳版紙質征信的地方。

如果說你不想跑出去拉,隻是想確認一下有沒有平白無故,多出其他的信用卡或網貸記錄。

也可以在中國人民銀行官網上查,或者說在手機銀行APP上,搜索信用報告,目前很多銀行APP上是支持查信用報告的。

總結:

網貸偶爾救急是可以,但長期使用一定是不合適的,如果一定要長期用,那采用信用卡消費的方式,相對更好一些。

如果覺得這篇文章,對你有幫助,別忘瞭點贊哦!

最後,我是杭州本地銀行貸款5年經驗,持續在杭州13年,通過自身努力,在杭州買房落戶的小凱。

1、如果你現在有負債,想用正確的方法快速上岸;

2、如果你想把目前貸款利率,降到市面上較低的那一檔;

3、如果你不想在貸款這條路上,再踩坑。

關註我 杭州金融小凱 就可以逐步實現瞭!