中國城市住宅總價動輒百萬起步,所以很多中國人一生中,經歷不瞭幾次房產交易,自然對過戶流程也不甚瞭解。這篇文章從石傢莊與北京的房產中介角度,用照片和圖表來詳解整個二手房買賣過戶全流程,包括兩個城市目前的限購政策、交易稅費標準、中介收費標準、如何找房看房談價、每一步的流程詳解與總結、常見風險等。

整個流程,不單隻寫購房者,房主與中介相關內容也會寫到。可能存在部分事實性錯誤,如有看出,請後臺私信指出,粉絲量少,無法開通留言功能。

圖表幹貨由我一人所做,一位朋友提供瞭北京的部分資料,所以第一次加瞭水印,不便之處,敬請見諒。

總流程圖

▲房屋買賣過戶流程圖

總流程圖如上,包括兩大部分,分別為“簽約”以及“正式過戶”。“簽約”可以細分為尋找房源(上架房源)、實地看房、雙方約談、簽署合同等步驟,“過戶”方式分為三大類,分別為商業貸款、公積金貸款、全款,三種方式涉及到的過戶流程各有不同。

此流程圖,可能隻適用於石傢莊與北京,中國各城市過戶流程都有細微差異。整個流程所需時間,與過戶方式有直接關系。

最常見的商業貸款,北京與石傢莊兩市往往需要一個月左右時間,浪費時間最長的流程,是銀行環節。

公積金貸款,包括組合貸,需要的時間是最長的,往往為三個月之內。石傢莊常見的公積金貸款方式為市直和省直,省直過戶流程比市直要繁瑣些;北京常見的公積金貸款方式為市屬、國管、中直,北京支持組合貸和異地公積金,石傢莊實際操作中不支持異地公積金以及組合貸(組合貸不是不能辦,而是極難)。

全款過戶,流程最簡單,直接去過戶大廳網簽、資金監管、完稅過戶、物業交割即可,最低用時3~5個工作日。

下文為全流程詳解,篇幅略長,但沒有廢話。

註:軍隊、鐵路公積金比較少見,本文不做討論。

簽約

1、尋找房源(上架房源)

對於購房者來說,出現購房需求後,要先明確自己有無購房資質,其次需要多平臺尋找合適房源,比如房天下、安居客、鏈傢、貝殼等。

如何找到性價比最高、最適合自己的房源?首先可以在安居客、鏈傢之類的網絡平臺上圈定合適范圍然後進行搜索(鏈傢和貝殼可以查找部分成交房源記錄),其次可以在意向區域中找到盡可能多的中介門店,上門咨詢,依據各傢中介報價,再去實地看房,記錄下相關數據並和親友、中介積極溝通,最後做出選擇。

對於房主來說,出現賣房需求後,可以通過多渠道聯系各方中介,在多傢中介公司上架自己的房子。上架時,可以咨詢中介現在的市場價,並要求查看所在小區的上架房源信息,然後決定合適的上架價格。上架房源,需要產權證編號與產權擁有者的身份證號碼。

下面兩圖為石傢莊和北京的現行限購政策,點擊查看大圖確定自己有無購房資質,截至日期2018年12月17日。

2、實地看房

對於購房者來說,實地看房,是不可或缺的一個流程。確定房源價格在自己可以接受的范圍內,或者單純想瞭解一下小區環境的話,可以和中介聯系,形成帶看。

實地看房,千萬不能走馬觀花,主要內容是查看意向房源的實際情況,主要目的是發現房源的優缺點,尤其是有無硬傷。

對於房主來說,為瞭方便自傢的房源以更快的速度、更合理的價格出售,需要將房屋內外打掃幹凈,約定可以看房的時間段,配合中介帶看,也可以將鑰匙保管在信任的中介門店。客戶看房時,房主切忌多言,保持一個良好的看房效果。

下表是一些需要記錄的內容,希望購房者在看房時,可以參照下表內容做必要的記錄。

▲實地看房需要記錄的內容

▲中介帶看

▲房源“硬傷”之一

3、雙方約談

碰到合適的二手房,或者購房者意向強烈,雙方無需拘謹,隨時聯系中介,約定地點(一般為中介門店會議室),見面洽談買賣事宜,約談對三方都無損失。

對於購房者來說,約談前就應該向中介提出自己的心理價位,約談時帶好必要的證件與定金,註意自己的言辭和態度,根據帶看時總結的房屋狀況,提出自己出價的初衷,而後通過中介與房主友好磋商,堅守底價或者做出合理讓步。

對於房主來說,約談前盡量通過中介瞭解一下對方的大概出價,約談時帶看好產權證與身份證,然後通過中介與購房者友好磋商,堅守底價或者做出合理讓步。

約談這個流程很重要,中介在約談前會探知雙方大概的心理底價,約談時往往會打開屏蔽器,防止同行通信搗亂。買賣雙方初次見面,提出各自底價後,中介做出一份初步的價目表遞給雙方過目,而後一般會酌情分離雙方,然後充當傳話筒、利用話術與一些必要的手段,促成成交。

▲一份詳細價目表

其實這個流程很脆弱,實際操作中,肯定需要雙方都做出一些必要的讓步,若有一方不退,約談即告失敗。但肯定不必要一個所謂的“砍價師”來進行協助,原因很簡單:無論是買方還是賣方市場,最終的成交價都取決於房主,百萬以上的價格,房主是不可能因為陌生人的幾句言論就盲目做出決定的。價格能砍下來,並不是砍價師的功勞,而是房主基於各種因素做出的讓步而已。砍價師這個職業,就是因為傻X的存在才有市場,也算是智商稅的一種。

4、簽署合同

買賣雙方出價一致後,中介才會讓雙方再次會面,商議簽約事宜。簽署合同後,購房者支付定金,房主將產權證留給中介公司並酌情交一部分物業保證金。

二手房需要簽訂的合同文件,不同城市存在差異,石傢莊與北京很相似,大致都有以下幾種:《房屋買賣業務簽訂文件合訂本》、《存量房買賣合同》、《居間服務合同》、《房屋交易保障服務合同》、《(裝修補償款)補充協議》、《存量房屋出售經紀服務合同》、《存量房屋承購經紀服務合同》等,其中部分合同石傢莊市並不常見,但北京幾乎都有。

對普通購房者來說,簽署合同時需要註意的是:明確中介費;仔細查看合同條款(雖然沒什麼用);需要強調的內容經雙方協商後添加體現在補充協議中,比如學區、戶口、裝修等;上述合同的主要內容,除瞭補充協議外,基本都由市房管局制定,從政府官網打印的,尤其是經常產生爭議的違約責任。

▲石傢莊和北京兩大中介公司的中介費收取標準(與經紀人提成)

坦白來說,現在法制進步很快,最核心的房屋買賣交易合同與居間服務合同,都是政府制定的內容,由中介登陸政府官網界面下載打印,主體內容中介不可更改,最大限度保護瞭買賣雙方的必要合法權益,所以購房者最應留意的是補充協議的相關內容。

所有的中介公司,對補充協議的內容,都會要求下面經紀人不要添加任何關於中介公司的字眼,以避開可能產生的糾紛。說白瞭,也就是:糾紛就算產生瞭,也是買賣雙方的原因,和中介無關,中介隻需要做好服務合同上的工作內容,做到從任何合同上挑不出中介的過錯,這也是退中介費很難的原因。

以下為部分合同照片和截圖。

▲部分收費單(石傢莊)

▲部分合同掃描首頁(北京)

5、總結

正式交易過戶之前,購房者會經歷尋找房源、實地看房、雙方約談、簽署合同四個流程,必需註意並做到的內容包括:多平臺多中介篩選合適房源、明確房屋產權清晰無糾紛、實地看房時記錄房源情況與相關硬傷、約談時大膽出價/合理讓步/友好磋商、簽約時註意查看合同條款、需要強調而中介提供的合同中沒有體現的內容可以通過補充協議註明。

過戶

“過戶”方式分為三大類,分別為商業貸款、公積金貸款、全款,三種方式涉及到的過戶流程各有不同。其實對普通人來說,過戶看起來很繁瑣,但實則很無腦,按中介要求,提供不同資料、必要時跑辦幾個手續即可。最值得貼出來的,是城市的限貸政策以及不同類型產權房屋的繳稅標準。

1、商業貸款與公積金過戶流程

①房屋評估:北京二手房評估最高可以做到市場價(也就是成交價)的95成,一般都是九成或更少;石傢莊可以做到100%甚至更高,不過高評騙貸屬於違規操作,需要三方配合,大的中介公司是不敢做的。

②辦理貸款:房屋有抵押的,也就是說房貸還沒還完的,先還貸解押!

準備好銀行要求提供的所有材料證件後,買方與賣方(有的銀行隻要求買方到場)到銀行網點面簽、監管首付款、隨後網簽、批貸、資金監管;公積金貸款的話,會多出來幾個步驟,要求到公積金管理中心進行預審與審批,而不同種類公積金對網簽和面簽的要求也不相同;組合貸,會涉及到公積金與商貸兩方要求,做雙審批、雙面簽,涉及流程是最繁瑣的。

貸款最基本的要求,除瞭有相應購房資質外,還需要購房者提供的月流水收入證明是月供的兩倍左右。征信越差,利率越高,貸款越難審批。流水不夠,就隻能采用銀行提供的其他方法,比如找擔保人、提供大額定存單等。假流水,其實銀行一眼就可看出。

以下有石傢莊和北京市的限貸圖表,以及部分照片,文末有石傢莊與北京兩地公積金貸款的詳細內容。

▲戶口本與離婚證往往是必須提供的

▲石傢莊的一份銀行網簽合同

▲北京市購房套數的認定標準

▲北京市商貸與公積金貸款首付比例與現行利率

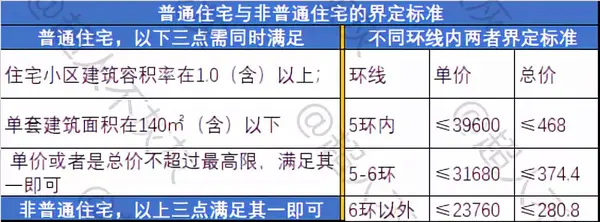

▲北京市普宅與非普的界定標準

▲石傢莊現行限購限貸限售政策

③繳稅過戶:出網簽合同後,再次準備好必要的材料與證件,去各區的過戶大廳完成繳稅與過戶程序,出新的產權證,然後中介將新房本交給銀行辦理抵押,出他項,最後銀行放款、房主領錢、購房者得到抵押後的不動產權證也就是房本。

繳稅過戶這個環節,北京市需要提前在網上預約,等待數日輪到自己的號後才可以前去辦理;石傢莊直接去過戶大廳一站式窗口辦理,半個小時足矣。可能是因為北京業務量太大,而石傢莊業務量很少。

以下為石傢莊與北京市的房屋繳稅標準,以及部分照片,購房套數、普宅與非普的認定標準在上文。

▲石傢莊過戶需要填的一些單頁,註意此為全款過戶,房本為舊房本

▲石傢莊長安區過戶大廳

▲北京部分特殊產權類房屋繳稅標準

▲北京適用性最廣的商品房繳稅標準

▲石傢莊市商品房繳稅標準

④物業交割:過戶後,中介約定買賣雙方前去房屋所在地,進行物業交割,包括鑰匙交接、水電暖氣天然氣查詢、物業更名等內容。確定所有費用結清以後,雙方簽署物業交接單,然後好聚好散。

2、全款過戶流程

全款過戶流程極其簡單,簽約後,雙方直接到過戶大廳辦理繳稅過戶,資金監管在過戶大廳完成,出新房本後,幾個工作日內房主接到劃款,然後交割物業。

▲新房本—不動產權證書

3、總結

除瞭全款過戶外,二手房商貸與公積金貸款過戶流程涉及到很多環節,需要買賣雙方積極配合銀行、公積金管理中心、過戶大廳、房管局等多方要求,但如果房屋產權清晰無糾紛,並且買賣雙方所有材料證件足夠完備,其實隻要按照中介要求一步步走下去即可。

這個環節,最浪費時間的,是銀行與可能接觸到的政府部門,很多戶籍與房屋繳稅需要的材料是得到國傢單位辦理的,這些單位辦事嚴格、要求材料證件很多、而且經常出現同一個流程不同部門需要的材料不一樣、或者不承認相關材料的合法性導致需要的材料連環重辦、或者政策突變某個環節被卡死等。

常見風險

Q1、房屋產權存在糾紛,無法買賣交易

這是最常見也是最容易避免的一種風險,這種風險以前太過常見,所以各地市政府在各種交易合同中,都會註名甲方需保證房屋產權清晰無糾紛,否則解除合同,造成損失由甲方承擔。

購房者需要註意的是,房屋如果存在二次抵押甚至多次民間借貸糾紛,最好不要買。以及部分無法交易的房屋,比如在限售期內、沒有房本、北京的部分經適房、部分央產房、軍產房、小產權房等,都不要接觸。

Q2、政策變動,導致無法過戶

中國房地產調控政策一年內就能變化很多次,限購限貸限售導致的購房資質缺失是最常見的,公積金政策變動導致的首付比例變化也是很常見的。另外,對婚姻產權的劃分、多項共有產權人的判定、部分房屋稅費的繳納標準以及很多歷史遺留問題,都會導致無法過戶、交易中斷。

為瞭防范政策變動產生的風險,應盡可能迅速的過戶,同時把可能因政策調整而增加的稅費提前約定好繳納方,並寫到補充協議裡; 如因政策原因導致確實無法履行合同,三方應及時協商解決,確實無法解決的,簽署解除協議。

Q3 、對房屋狀況不瞭解,導致產生糾紛

經常出現某小區臨近名校,但實則不在劃片范圍內,但購房者不瞭解情況,盲目簽約,最後發現小孩無法上學。類似的情況,還有經適房是需要繳納一定量的土地出讓金,但中介沒有說明,導致產生糾紛等。

這就體現出補充協議的重要性,對戶口、學區、租房、裝修、可能額外出現的費用等合同中無法體現卻需要強調的內容,都需要添加到補充協議中,並註明三方責任。

Q4、中介不作為,導致產生糾紛

經常會出現中介不夠專業勤勉,導致交易手續一拖再拖,並且三方出現矛盾,最終解除協議的情況。

由於中介不夠專業,導致交易終止的情況,購房者應該保留微信聊天記錄、通話記錄、錄音與文本記錄等,方便日後上訴或要求退還中介費用。

Q5、房主公然違約,終止交易

這種情況多出現在房價大漲時期,房主覺得賣虧瞭,想賠點錢解除合同再高價賣。

單方解除合同是守約方在違約方根本違約的情形下,依據法律規定或合同約定享有的權利,而違約方不享有單方解除權,所以房主無權以支付違約金的方式解除合同,應由守約方選擇解除合同還是繼續履行合同。

Q6、簽約後賣方拒絕出售房屋,買方能否同時主張雙倍返還定金和賠償違約金?

我國《合同法》第 116 條規定:“當事人既約定違約金,又約定定金的,一方違約時,對方可以選擇適用違約金或定金條 款。”故違約金條款和定金條款不能同時適用,當事人不得在訴訟中既主張支付違約金又要求沒收定金或雙倍返還定金。但 是當收受定金的一方違約時,守約方選擇違約金條款後,並不影響其要求對方返還定金的權利。

Q7、支付首付款後,房主攜款潛逃或拒不過戶也不歸還

這屬於遠古時期經常出現的糾紛,現在很多城市都有成熟的二手房資金監管過戶機制,也就是說,首付款和銀行放款都會監管到第三方(也就是政府)的賬戶上,交易完成,幾個工作日後,全部房款才會劃到房主賬戶上。

為瞭防范這種遠古糾紛,建議購房者不要在小中介處購房,也不要輕信房主或中介的承諾,務必要進行資金監管(北京鏈傢有理房通,不如建委監管)。

文末總結

講一個我經手的二手房買賣過戶案例。

買賣雙方8月簽約,房主為一位退休老太太,老伴去世三年左右,房本上自始至終隻有老太太一人名字。約定10月房屋滿五唯一後前去過戶,8月時河北銀行額度充足並且利率僅上浮10%,當月提交材料到河北銀行。但購房者夫妻中一方遠在國外,9月才能回來,也無法做委托公證,於是與銀行客戶經理約定9月面簽,想不到的是,9月時河北銀行暫停放貸,硬著頭皮面簽網簽,等到10月中旬額度還是緊張,然後購房者改成瞭全款,退還貸款服務費。

戲劇的是,10月底河北銀行又有瞭額度。

10月底,按照合同約定的時間進行全款過戶時,發現需要先行解除河北銀行的網簽狀態,解除網簽需四方簽證,穿行於欒城、北國、長安區之間,深夜從東二環到北二環接到網簽合同,終於解除成功。解除網簽再辦理全款網簽時,工作人員又告知此房一半產權需進行遺囑公證方可辦理網簽。又開始跑辦公證手續,找到多傢政府單位,力圖證明去世房主的三個子女是去世房主的親生子女。一直拖到11月,做完遺囑公證、換成新房本後,終於過戶成功。

說起來比較好笑,這個房子短期內換瞭三個房本,經歷過兩次網簽,而且銀行過瞭網簽、過戶大廳卻不能過,並且被明確告知,如果還是貸款過戶,直接拿河北銀行的網簽合同過來,其實不會涉及到遺囑公證。

二手房買賣過戶,往往就是如此,時間跨度稍微長一些,會遇到銀行以及政策上的很多變動,而且一環套一環,一環出瞭意外,接下來的環節都需要重新考慮。

但是過戶快,並不一定就是好事。房價快速更迭期,置換群體賣房再買房時,就不適合過快過戶,容易出現持幣觀望卻一房難求的情況。

另外,從上文圖表中可以看出,北京和石傢莊房地產政策存在太多差異,北京是典型的存量房市場,購房者多為置換群體,首付比例高,所以可以利用裝修補償款少掏一部分稅款。但石傢莊不同,石傢莊主城區除瞭全款過戶存在些許操作空間外,合同價、網簽價、過戶價(也就是計稅價)三價合一,逃稅是比較有難度的。

其他方面,差異也很大,比如北京首套房首付比例最低35%,最高貸款25年;石傢莊主城區首套房首付比例最低30%,最高貸款30年等。

對普通人來說,二手房買賣過戶流程並沒有那麼繁瑣,前提是購房者資質優良,房屋產權清晰無糾紛。個人買賣過戶,沒有中介協助,往往會碰到很多低級錯誤,而且很容易出糾紛。傢庭之間的過戶、更名、遺囑、贈予等,不復雜,詳詢城市內各區的過戶大廳即可。

還有很多內容沒有寫到,資金監管流程、評估收費標準、需要材料的詳細清單、合同范本、北京市城六區與遠郊區縣的過戶差異、為什麼退中介費很難等。太細致的東西,寫出來篇幅就太大瞭,對購房小白來說,此文內容已足夠,若有更高要求,或者更細碎的問題,私信我即可。

二手房買賣過戶,找一個靠譜的中介,基本所有的坑都能避過。小中介也不行,他們的提成在收費後就已經被瓜分完畢,而規范的大中介,都是物業交割完畢才能結傭。

以上,感謝閱讀,轉發朋友圈就是對我最大的鼓勵。

往期文章

房產中介:一個謎一樣的職業,一個萬億體量的朝陽產業

正定新區全面調研(上):曾經鬼城,現在人間

內網數據丨2015~2019年,石傢莊樓市真正的行情走勢

石傢莊房價排名前十社區(下篇):精致園林,萬平湖景,一流學區,絕版地段,管傢物業

石傢莊重點學區房調研(裕華區):最高三萬,趕超豪宅

石傢莊房價排名前十社區(上篇)

附:石傢莊與北京公積金貸款政策差異

➢北京公積金貸款最高額度為120萬,石傢莊為60萬

➢北京公積金貸款額度與繳存年限、個人月繳存額、自身資質以及北京戶籍所在地有關,普通人計算自己的貸款額度時,首先應確定自己在北京市的公積金繳存時限為幾年(一年增加10萬額度,理論上12年最高120萬額度,特殊情況下為140萬),然後根據房屋狀況與自身資質計算出可貸款年限,查出對應月還款金額,明確自己的繳存基數,代入市屬公積金計算公式→貸款額度=(個人繳存額÷繳存比例-1484單身/2968已婚)×0.6÷對應年限月最低還款額((國管公式為→個人繳存額÷繳存比例-1484單身/2968已婚-公積金部分的月供)÷對應年限的月均還款額),或者復制粘貼搜索以下網址http://gjj.beijing.gov.cn/(北京住房公積金網)

➢石傢莊公積金貸款額度與繳存基數、房屋狀況、自身資質有關,首先根據房屋狀況與自身資質計算出貸款期限,查出對應月還款金額,代入以下公式得出→貸款額度=繳存基數(配偶有公積金的可以累加)×60%÷申請貸款年限對應的每萬元貸款等額本息月還款額)×10000元

➢兩市不同公積金貸款比例不同,北京的市屬與國管公積金貸款,在首套房二套房、普宅與非普之間存在較大差異,市屬公積金→首套普通:貸款6.5成;首套非普:貸款6成;二套普通:貸款4成;二套非普:貸款2成 ;國管公積金→首套、二套均為8成;石傢莊購買傢庭首套自住住房,公積金貸款額度不高於所購房屋總價的70%;購買傢庭二套自住住房,公積金貸款額度不高於所購房屋總價的40%;購買傢庭第三套(含)以上自住住房的不受理公積金貸款

➢公積金貸款年限方面,石傢莊→房齡+貸款期限 < 50年,房齡大於1988年、房屋面積小於60平時較難辦理公積金貸款,且貸款期限最長為30年;北京市→市屬:65-夫妻雙方最小年齡;國管:69-主借款人年齡,磚混結構:房齡+貸款年限≤47年;鋼混:房齡+貸款年限≤57年,且貸款期限最長為25年。

PS.下文預告:正定新區樓市調研(下)