【IPO檔案】

股票名稱:中國船舶租賃

股票代碼:http://03877.HK

上市日期:2019-06-17

招股價:1.34港元~1.42港元

招股總數:發行15.34億股,其中90%為國際配售,10%為公開發售,另有15%超額配股權

最低認購額:2868.7408港元

每手股數:2000股

認購日期:2019年05月28日-06月04日

中簽公佈日:2019-06-14

獨傢保薦人:中金公司

募資用途:所得款項凈額20.34億元(以發行價中位數計算),60%用於鞏固船舶租賃業務的資本基礎;30%用作公司關於海洋清潔能源裝備的售後回租項目的資本基礎;10%用作營運資金及作一般企業用途。

文章來源:尊嘉證券(香港)

一、公司介紹

中國船舶(香港)航運租賃有限公司(簡稱“中國船舶租賃”),於2012年成立,是大中華區首傢船廠系租賃公司及全球領先的船舶租賃公司之一。公司提供定制及靈活的船舶租賃解決方案,以滿足客戶不同的需求。根據弗若斯特沙利文報告,就收入而言,2018年公司於全球船舶租賃行業排名第四,占市場份額的3.9%,於全球非銀行系船舶租賃行業排名第一,占市場份額的14.8%。

公司的核心業務為提供租賃服務,包容融資租賃及經營租賃。憑借公司在海事業強大的專業知識,租賃服務主要集中在船舶租賃。公司亦向客戶提供船舶經紀及貸款服務。

公司擁有多元化、現代及較新的船隊。於2018年12月31日,公司合共擁有65艘船舶,包括43艘融資租賃安排的船舶及22艘經營租賃安排的船舶,平均船齡約為2年。船隊包含25艘散貨船、14艘液貨船、10艘集裝箱船、9艘特種船及7艘海上LNG/LPG裝備船。憑借公司對海事業獨特的見解,根據行業狀況和客戶需求審慎配置、調整和優化各類船舶的比例。

公司擁有全面、有效的風險管理體系,覆蓋業務經營所涉及多種類型的風險。例如,公司已於業務流程(包括盡職調查、項目評估及批準、合約簽立、資金發放及租賃管理)中的每一個重要階段均施行風險管理程序。此外,公司已參照由中國證監會刊發的《非銀行金融機構資產風險分類指導原則》建立五類資產質量分類體系,從而使公司能有效評估資產組合質量。該等舉措可使公司密切監測整體風險狀況、及時識別日常營運涉及的風險以及采取適當的避險措施。

作為中船旗下的獨傢租賃公司,公司獲益於與中船集團(控股股東)之間的緊密關系。有關的股東背景使公司從競爭對手中脫穎而出,並提升瞭在全球船舶租賃行業的競爭力。

二、主要業務

公司的業務主要包括提供租賃服務、船舶經紀服務及貸款服務。

1.租賃服務

提供融資租賃及經營租賃選項,為客戶提供量身定制的租賃服務。融資租賃是指出租人根據承租人的具體要求和供應商選擇購買資產,或出租人從承租人處購買資產,然後將其出租給承租人以收取定期租賃付款的租賃模式。經營租賃是指出租人在規定期間內向承租人授予使用資產的權利,並收取定期租賃付款作為回報的租賃模式。憑借公司於海事業強大的專業知識,租賃服務主要集中在船舶租賃。作為主要專註於船舶租賃的租賃服務供應商,公司的業務可能受到海運周期的重大不利影響。

2.船舶經紀服務

通過運用公司於海事業的廣泛關系網絡及豐富經驗,公司於開展租賃業務的同時向造船廠提供船舶經紀服務。船舶經紀服務包括幫助造船廠確定市場機會,向潛在買方推薦造船廠,向潛在買方建議船舶類型、規格及承載量,向造船廠及潛在買方提供市場資料,作為造船廠及潛在買方之間的溝通渠道使彼等保持聯系並為彼等提供服務,就造船協議條款進行協商以及解決在執行造船協議期間出現的問題。如果公司最終促成造船交易,則將向造船廠收取一筆租金,該等傭金通常相當於造船價格的0.5%至2.0%。於業績記錄期,中船集團及其聯系人乃公司船舶經紀業務的唯一客戶。

3.貸款服務

公司的貸款服務主要包括交付前貸款、擔保貸款及保理服務。交付前貸款服務乃作為公司租賃服務的一部分,向需要資金滿足其造船協議下的交付前付款業務的客戶提供。公司提供予客戶擔保貸款服務以滿足彼等的資金需求,通常由客戶的船舶或資產作擔保。公司亦向其他金融機構提供保理服務。

三、客戶及供應商

1.客戶

客戶通常包括船舶營運商、造船廠及貿易公司。截至2016年、2017年及2018年12月31日止年度,五大客戶分別占總收益的69.4%、70.5%及66.9%,而最大客戶分別占總收益的31.7%、24.7%及20.4%,呈逐年下滑趨勢。

(中國船舶租賃-按客戶類別劃分的收益明細)

從上表可以看出,客戶集中度非常高,一是客戶類型集中度高,二是客戶份額集中度高。其中類型主要有三類,分別是船舶運營商、造船廠及貿易公司,核心客戶是船舶運營商,近兩年收入占比均超過90%,2018年三類客戶收入占比達99.1%。2018年該公司前五大客戶收入占比66.9%,其中最大客戶收入占比20.4%,均呈現逐年下降的趨勢。

2.供應商

由於業務性質的緣故,公司並無主要供應商。於業績記錄期,公司主要從中船集團或其他聯系人以及其他獨立造船廠購買船舶。

四、行業規模及競爭格局

1.行業規模

受下遊行業的需求推動,全球船舶租賃服務行業在近幾年內發展迅速,其按收入計的市場規模從2013年的24億美元持續增長至2018年的49億美元,復合年增長率為15.3%。2018年,在全球船舶租賃服務行業中,融資租賃服務板塊及經營租賃服務板塊分別占比71.2%及28.8%。隨著全球貿易量的上升及各國為發展區域經濟作出的進一步努力,全球航運行業將繼續發展並推動船舶租賃服務的需求。全球船舶租賃服務市場預計於2019年至2022年間穩定增長並於2022年達到76億美元,復合年增長率為11.4%。

(中國船舶租賃招股書-全球船舶租賃服務行業市場規模)

行業的市場驅動因素主要在於,持續增長的國際貿易活動,海洋經濟的蓬勃發展,及因船舶租賃業務的滲透率較低,發展空間巨大。準入壁壘在於資本不足,管理經驗匱乏,及缺乏穩固的業務網絡。市場發展挑戰在於,全球宏觀經濟環境的不確定性,航運周期的復雜性。

2.競爭格局

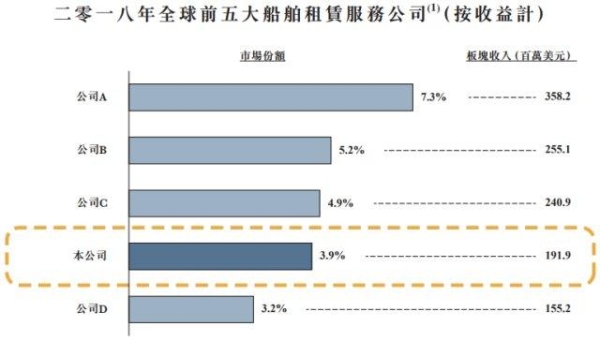

(中國船舶租賃-2018年全球前五大船舶租賃服務公司)

全球船舶租賃服務行業較為分散。於2018年末,約有400傢船舶租賃服務公司向客戶提供多元化的船舶租賃服務。租賃船舶主要包含散貨船、集裝箱船及液貨船。全球船舶租賃服務公司在專業性(包括對市場需求波動的敏銳判斷)、客戶網絡的覆蓋、風險評估及管理以及資產營運等方面展開競爭。於2018年,全球前五大船舶租賃服務提供商均為中國企業,且(按收益計)占總市場份額的24.5%。2018年,於全球船舶租賃服務行業中,中國船舶租賃以3.9%的市場份額排名第四。

(中國船舶租賃-2018年全球前三大非銀行系船舶租賃服務公司)

根據母公司是否為銀行,全球船舶租賃服務行業可進一步劃分為非銀行系船舶租賃服務市場板塊。2018年,全球非銀行系船舶租賃服務行業中約有150傢公司,其中全球三大非銀行系船舶租賃服務公司均位於中國,按收益計占總市場份額的29.2%。中國船舶租賃按收益計所占的市場份額為14.8%,排名第一。

五、財務數據分析

(中國船舶租賃招股書-經營業績概要)

截至2016年、2017年及2018年12月31日止三個年度,中國船舶租賃業績穩步增長,實現收益分別約10.32億港元、13.30億港元及21.05億港元。2017年比2016年增加約28.9%,2018年則在此基礎上進一步增長約58.3%。

於業績記錄期,公司的其他收入以及其他收益/虧損凈額發生波動,主要乃由於匯兌收益或虧損變動以及公司為風險管理目的購買的衍生金融工具公允值變動所致。2016年-2018,公司的匯兌收益/(虧損)凈額分別約為1.75億港元、-5.66億港元及-2.97億港元。匯兌收益/(虧損)凈額的波動主要由於歐元兌港元匯率的波動,乃由於公司於2018年02月到期的與公司以歐元計價的債券相關的應付債券及2018年09月出售聯營公司收取的歐元的換算差額所致。盡管相關匯率風險可控,然而,倘歐元與港元之間的匯率發生重大變化,則公司可能錄得大幅匯兌虧損,這可能對經營業績及財務狀況造成重大不利影響。

(中國船舶租賃招股書-按業務活動劃分的收益明細)

按業務活動劃分來看,來自融資租賃的收入分別約為3.20億港元、5.40億港元及8.92億港元,相應占比約31.0%、40.6%及42.4%;經營租賃收入分別約3.95億港元、4.95億港元及6.01億港元,相應占比約38.2%、37.2%及28.6%;貸款借款利息收入分別約1.65億港元、2.62億港元及5.09億港元,相應占比約16.0%、19.7%及24.2%;傭金收入分別約1.53億港元、3241.3萬港元及1.03億港元,相應占比約14.8%、2.5%及4.9%。可見融資租賃收入和貸款借款利息收入占比均逐年增長,在這兩項業務上著力發展,經營租賃收入占比則逐步在下降,傭金收入占比起伏不定。

(中國船舶租賃-資產負債表)

於2017年12月31日,公司錄得流動負債凈額約11.89億港元,主要乃由於12個月內到期的應收貸款下降所致。

資產凈額由2017年12月31日的約62.73億港元下降至2018年12月31日的約57.65億港元,主要是由於2018年09月宣派股利約14.67億港元所致。凈2018年凈資產同比下滑8.1%,近三年復合增長率僅3.9%,該公司凈資產增速遠低於收入及凈利潤增速。

公司的投資主要由具有固定收入且風險相對較低的優先股、債券以及中國的銀行或企業發行人發行的理財產品組成。一般投資提供適當且穩定回報的產品,而避免高風險產品,且公司一般持有債券至到期日。

(中國船舶租賃招股書-綜合現金流量表)

截至2016年及2018年12月31日止年度公司錄得負經營現金流量,主要乃因為,租賃及貸款服務於項目開始階段需要相對較高的初始投資,而客戶的租賃付款責任於幾年後開始,屆時船舶建造完成並交付於客戶,及融資租賃協議項下的新船舶的現金付款被視為經營活動現金流出,而來自銀行借款的相應所得款項被視為融資活動現金流入。2016-2018年,公司就若幹項目進行瞭相對重大的初始投資,分別約為16.38億港元、23.99億港元及33.93億港元。隨著相關船舶交付予客戶以及客戶的租賃付款責任開始履行,若幹具有重大初始投資的項目已經開始在業績記錄期產生經營現金流量。

(中國船舶租賃招股書-主要財務比率)

盈利能力方面,截至2018年12月31日止三個年度,公司的凈利潤分別約為4.32億港元、6.03億港元、7.07億港元,錄得穩步上揚;相應的純利率分別約41.9%、45.3%及33.6%,2018年有所下降,但數據表現靚麗,說明公司盈利能力強勁。平均凈資產回報率(ROE)分別約為10.2%、10.5%及11.5%,表現尚可。

流動性指標方面,資產負債比率分別約83.0%、80.5%及80.3%,呈不斷下降趨勢,但仍處於80%以上的偏高水平,存在短期及長期的債務壓力,這與船舶租賃業務的重資產經營特性也不無關系。擔保貸款的抵押價值占貸款比率均超過120%,風險覆蓋率較高。

六、投資價值分析

1.行業前景

隨著國際貿易活動的持續增長、海洋航運的發展及較低的船舶租賃業務滲透率,未來全球船舶租賃行業具有較好的市場增長空間,行情前景不錯,集中度也不算太高。但也存在著全球宏觀經濟環境的不確定性、航運周期的復雜性等不可控因素。

2.競爭力

中國船舶租賃背靠央企中船集團,經營條件得天獨厚,2018年在全球船舶租賃行業排名第四和全球非銀行系船舶租賃行業排名第一,屬於相關領域的頭部企業,具有規模優勢,競爭力突出,但也面臨著行業趨勢和市場競爭的壓力。

3.盈利能力

從公司的經營業績看,成長及盈利都不錯,過去三年的凈利率平均達到43%左右的較高水平。除瞭占比較小的傭金業務,其他業務成長表現都不錯,核心費用率逐年下降,可持續性的經營利潤率得到提升,不過應占聯營公司的收益大幅度下降,削弱瞭該公司整體的盈利能力。

值得註意的是,在核心業務上,該公司未來有充足的船舶資源以供發展,且已有的船舶使用壽命長,該公司的融資租賃以及經營租賃的光船租賃合約期限長,以每個月或每季收租金使得收益不斷成長,但公司客戶集中度較高,前五大及最大客戶收入占比較大,雖然這幾年都有所降低,但仍存在客戶依賴風險。

公司存在一定的債務壓力,不過作為重資產經營的企業,核心業務是租船獲得穩定的租金收益,2019年新增的船舶也將帶來不小的收益貢獻,加之控股股東為中船集團,料債務問題危機不會太大。

4.股權架構

預計上市後,中船國際及中船集團將合計持股約75%,繼續作為控股股東。較高的股權集中度,意味著公司未來的一致性行動較為確定。

5.基石投資者

中國再保險、中遠海運、惠生工程、一汽分別認購金額5.88億元、2.35億元、2.34億元及1.96億元的發售股份,合共認購總值12.544億港元,均設有6個月禁售期。

6.上市估值

按上市後約61.36億的總股本和1.34港元~1.42港元的招股價,可得上市總市值約為82.22億港元~87.13億港元,在香港主板上市企業中處於上遊水平,體量較大。

再按2018年度約7.07億港元的凈利潤,計算得出靜態市盈率(PE)約為11.63倍~12.32倍,不算太吸引。

總結

中國船舶租賃背靠中船集團這棵大樹,在全球船舶租賃行業處於領先地位,凈利率不錯,持續性成長和盈利表現都較為亮眼。以2019年交付的船舶來看,成長預期也較為明朗,不過公司的客戶集中度較高,且受行業發展限制,短、長期也存在一定的債務壓力,中長期投資價值有待進一步觀察。

從新股申購的角度看,該股雖然基本面尚佳,但盤子較大,估值吸引力不高,IPO行情或不易有驚喜表現,厚望難寄。因此,投資者可酌情考慮是否認購。

(註:文中所述觀點僅代表個人看法,不構成任何具體的投資意見或建議,請理性對待。市場有風險,投資需謹慎。)

文章來源:尊嘉金融。尊嘉證券(香港)有限公司為香港證監會認可的持牌法團(中央編號:BJJ179),獲發第1、第2、第4及第5類受規管活動牌照,提供證券及期貨等金融服務並受香港證監會監管。