特殊註射劑擁有獨特的臨床優勢,且具有高技術壁壘、高附加值的特點,可在一定程度上避免企業間的同質化競爭,已成為國內創新研發的主流方向之一,尤其是長效緩釋註射劑,深受國內企業研發者的青睞。

01 定義及市場優勢

特殊註射劑是一類復雜的載藥系統,包括微球、脂質體、微乳、混懸性註射劑(納米顆粒、納米晶)。註射乳劑在制劑學上屬於亞微乳的范疇,研發較早,技術難度不大。脂質體由脂質雙分子層結構構成,具有獨特的釋藥機制,是一種良好的增溶手段,還具有潛在的緩釋或靶向特性。微球由可降解高分子包裹藥物分子構成,載藥微球可在幾周或幾個月時間內以一定的速率釋放藥物。混懸註射劑主要包括納米晶和納米顆粒等為主的一類特殊註射劑,具有出色的增溶和長效效果。

表1:特殊註射劑對比

來源:火石創造根據公開資料整理

與普通註射劑相比,特殊註射劑具有明顯的臨床和市場優勢:一是具有靶向作用,減少藥物的毒副作用。特殊註射劑能夠利用載體將藥物通過局部給藥或者全身的血液循環,選擇性的將藥物濃度集於靶組織、靶器官、靶細胞或者是細胞類結構中。進行靶向治療,在提高藥物生物利用度的同時,降低瞭藥物可能對於其他器官組織的傷害,例如多柔比星脂質體註射劑可顯著提高療效並降低心臟毒性。

二是減少給藥次數,提高患者依從性。特殊註射劑可通過對載體的設計,控制藥物的釋放速率,實現藥物的速釋或緩釋、或者速釋緩釋相結合。減少血藥濃度波動的情況,使人體獲得平穩的有效治療血藥濃度,保證治療效果,並能有效的減少給藥次數,提高病人的順應性。例如帕利哌酮利用納米晶技術降低藥物溶解性,從而實現每六月給藥一次的長效針劑。

三是延長產品生命周期。通過劑型改良和制劑技術改進,不斷迭代推出重磅產品,可持續占有市場份額,避免原產品專利到期給企業帶來的巨大損失,例如阿立哌唑經歷從普通註射劑、長效註射劑、前藥長效註射劑,延長瞭市場生命周期。

02 市場格局

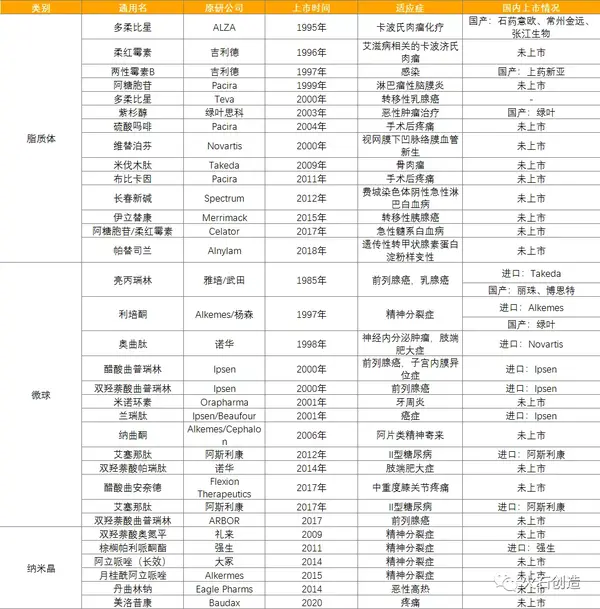

目前全球已有30多種特殊註射劑(脂質體、微球、納米晶)獲批上市,雖然整體上市產品不多,但市場規模極為可觀。

在脂質體領域,目前全球共有十幾款產品上市銷售(不含疫苗),主要為伊立替康、多柔比星、長春新堿、紫杉醇等細胞毒性抗癌藥,兩性黴素B等抗真菌藥,以及佈比卡因、嗎啡等麻醉鎮痛藥。現階段國內市場僅有多柔比星、紫杉醇、兩性黴素B三個國產化品種,其中多柔比星脂質體註射劑相比普通註射劑占比持續提升。米內網數據顯示,2019年中國公立醫療機構終端鹽酸多柔比星脂質體註射液銷售額為34.13億元,同比增長28.24%,並以3.53%的市場份額在抗腫瘤藥TOP10品種中排位第八,石藥歐意的多柔比星是國內首個且唯一一個通過一致性評價的脂質體註射劑;紫杉醇脂質體註射液為綠葉制藥自主研發的創新制劑,是目前全球首個及唯一獲批上市的紫杉醇脂質體產品。目前恒瑞、石藥、綠葉等國內知名藥企的研發管線已覆蓋伊立替康、佈比卡因、米托蒽醌、表柔比星等脂質體制劑。

在微球領域,全球已批準十幾款微球制劑(基因泰克的生長激素和葛蘭素史克的阿巴瑞克產品已退市)。目前國內上市的微球產品有奧曲肽、亮丙瑞林、醋酸曲普瑞林、利培酮、艾塞那肽、雙羥萘酸曲普瑞林、蘭瑞肽幾大產品,但僅有兩大品種實現產業化,分別為博恩特的註射用醋酸亮丙瑞林緩釋微球、麗珠制藥的註射用醋酸亮丙瑞林微球和綠葉制藥的註射用利培酮微球。米內網數據顯示,2020年中國公立醫療機構終端微球制劑合計銷售額為48.95億元,同比增長27.22%。其中奧曲肽微球、亮丙瑞林微球增長率分別達到88.16%、49.64%。目前,麗珠、綠葉等公司均有多個在研的微球產品,部分產品已進入 III期臨床,預計將迎來商業化階段。

在納米晶領域,共批準6款產品,分別為雙羥萘酸奧氮平、棕櫚帕利哌酮酯、阿立哌唑(長效)、月桂酰阿立哌唑、丹曲林鈉和美洛昔康。其中前四種均為治療精神分類癥的長效制劑,近年在全球市場均有不錯的表現,其中棕櫚帕利哌酮酯長效註射劑已經成為全球最暢銷的緩釋註射劑,2017年的銷售額達25.7億美元。然而中國除進口棕櫚帕利哌酮酯長效註射劑外,其他市場幾乎空白,未來仍有較大的市場開發空間。現階段,齊魯、聖兆藥業、湖南科倫已在佈局註射用雙羥萘酸奧氮平和阿立哌唑長效肌肉註射劑的仿制藥開發。

表2:全球已上市的特殊註射劑(脂質體、微球、納米晶)

註:不含疫苗、超聲造影劑和已撤市產品來源:火石創造根據公開資料整理

03 開發難點

特殊註射劑具有顯著的臨床優勢,是研發的熱點領域之一,但目前全球僅有少數幾傢公司能夠研發和生產特殊註射劑,主要是其開發難度較大,主要體現在以下兩方面:一是技術壁壘較高。藥學研究方面,對不同的應用,需采用個體化的處方或生產過程,並且需要保證生產過程中和長期貯存過程中藥物的穩定性;需要有相關制劑的技術平臺,過程控制較普通註射劑更為嚴格,多以無菌操作工藝生產,需要從物料源頭進行無菌控制。臨床方面,需要進行毒性和安全性評價的驗證,臨床試驗方案的設計需要根據自身制劑的特殊性進行多方面的考慮。在產業化方面,對生產設備要求相對較高,無法標準化定制,受其制約,難以線性放大和大規模生產,導致成本過高,並且重復性較差。

二是技術審評要求較高。2020年5月,國傢藥監局藥審中心發佈《化學藥品註射劑(特殊註射劑)仿制藥質量和療效一致性評價技術要求》,與普通註射劑僅需進行藥學研究相比,特殊註射劑采用逐步遞進的對比研究策略,首先在達到藥學和非臨床一致性基礎上,還要進行生物等效性研究,必要時進行臨床等效性研究。同時在開展藥學研究時,特殊註射劑還需根據自身特點,參照FDA、EMA發佈的特殊制劑相關技術要求,科學設計試驗。此外改良型特殊註射劑尚無明確技術指導原則,各國的非臨床和臨床研究要求也基本都是基於個案分析和漸進式的原則。

04 重點企業

特殊註射劑由於開發難度大,價格貴等因素,目前市場主要集中在美國、歐洲和日本,我國市場尤其是技術壁壘更高的微球和註射混懸液等上市產品較少,但近年國內在該領域發展迅速,眾多企業紛紛佈局,且已從“仿制為主”向“仿創結合”路徑切換。

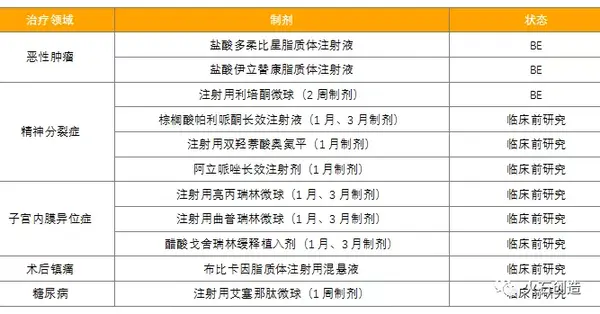

1.聖兆藥業聖兆藥業是一傢致力於長效、緩釋、靶向制劑產品的研發及產業化的醫藥企業。公司立足長效緩釋制劑和靶向制劑兩大創新制劑領域,專註於以微球、微晶、脂質體和緩釋植入劑為核心的高端復雜註射劑的開發及產業化,並組建瞭兩大先進劑型藥物研究平臺:一是長效緩釋制劑研究中心,主要進行長效緩釋微球制劑技術、非微球類長效緩釋制劑技術(納米或微米級難溶性藥物長效緩釋技術)的開發,二是靶向制劑研究中心,主要進行脂質體技術、脂微球技術、納米粒技術的開發。

公司在研管線產品適應癥涵蓋精神分裂癥、惡性腫瘤、子宮內膜異位癥、術後鎮痛以及糖尿病等重大疾病譜。其中目前進展比較快的鹽酸多柔比星脂質體註射液、註射用利培酮微球和鹽酸伊立替康脂質體註射液已進入BE階段。

表3:特殊註射劑領域研發管線

來源:火石創造根據CDE官網和公開資料整理

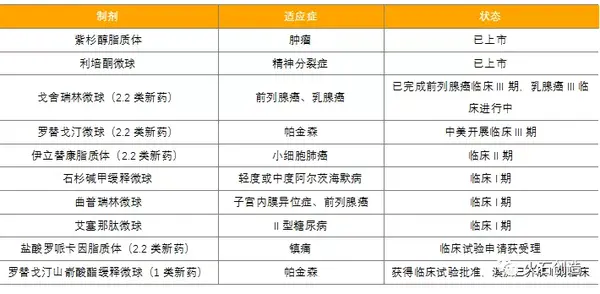

2.綠葉制藥綠葉制藥集團隸屬於綠葉生命科學集團旗下,是一傢致力於創新藥物的研發、生產和銷售的國際化制藥公司,以全球研發、全球制造、全球市場為三大戰略重心,聚焦中樞神經、腫瘤、心血管等疾病領域,已有30多個產品,業務覆蓋全球80多個國傢和地區。在復雜註射劑領域已成功上市兩款產品,其中註射用紫杉醇脂質體於2019年上市,當年銷售額即超過25億元,2021年註射用利培酮微球獲批上市。另有多款產品在研,包含1類新藥和2.2類改良型新藥,其自主研發的註射用醋酸戈舍瑞林緩釋微球已在中國完成治療前列腺癌的 III期臨床研究,並達到預設終點,即將申報上市,有望成為全球唯一戈舍瑞林微球制劑;羅替戈汀微球同時在中美開展臨床III期試驗,另有多款產品進入I/II期臨床,其中治療帕金森的1類新藥羅替戈汀山崳酸酯緩釋微球已獲得臨床批件。

表4:特殊註射劑領域研發管線

來源:火石創造根據CDE官網、公司官網和公開資料整理

3.麗珠集團2013年1月麗珠集團正式引進微球項目平臺,成立研究院化藥研究所微球室,2015年3月獲得“長效微球技術國傢地方聯合工程研究中心”的稱號。公司已上市產品註射用醋酸亮丙瑞林微球,主要治療子宮內膜異位、子宮肌瘤,為國內最早上市的微釋球制劑之一。現有在研項目7個,其中醋酸曲普瑞林微球(1個月緩釋)已完成III期臨床,進行註冊上市申報,有望成為公司第二個獲批上市的微球產品;註射用醋酸亮丙瑞林微球(3個月緩釋)已完成I期臨床,註射用阿立哌唑微球(1個月緩釋)、註射用紫杉醇聚合物膠束在開展I期臨床,註射用醋酸奧曲肽微球(1個月緩釋)已啟動BE試驗。

表5:特殊註射劑領域研發管線

來源:火石創造根據CDE官網、公司官網和公開資料整理