當2023年中秋佳節與國慶節一起到來的時候,中國空調市場的很多經銷商卻無法開懷。空調行業新的冷凍年度(以下簡稱冷年)開始已有兩個月,賣貨已經成瞭難題。

在那場名叫“杜蘇芮”的臺風7月末席卷而來之前,中國空調零售市場在連續第二年的高溫天氣當中,幾乎創下史上最高銷售紀錄。而在那之後的日子裡,業界在空調市場聽到最多的詞是“斷崖式下跌”。

裹挾在空調行業這場跌宕起伏的大潮中,作為空調上遊核心零部件的空調電機產業,在2023冷年發展得不盡人意,雖然產銷規模再創新高,但營收與利潤水平均低於預期。考慮到空調整機行業前景的高度不確定性,空調電機產業或將進入漫長的瓶頸期。

產銷規模破紀錄,仍難抵頹勢

由於全國連續第二年出現大面積極端高溫天氣,加上此前渠道庫存偏低以及上一冷年出貨量基數偏低的三重原因,中國空調行業在2023冷年走出瞭一條內銷出貨劇烈變化的增長曲線——從今年2月開始,空調企業的排產力度持續增大,大規模高增長的排產情況持續到瞭2023冷年的最後一天。

在空調整機零售市場應激式高需求的拉動下,中國空調產業在2023冷年實現瞭創紀錄的高增長。根據產業在線的數據統計,中國傢用空調在2023冷年銷量達到1.68億臺,同比增長9.2%;銷售額達到3629億元,同比增長11%,總體規模創下歷史新高。其中,內銷出貨量為10155.7萬臺,同比增長16.9%;出口量為6591.3萬臺,同比下降0.9%。

作為空調整機上遊的核心零部件,空調電機理應隨整機排產規模增長而實現大幅增長,但空調電機的發展低於業界預期。在去年此時本刊對空調電機發展前景分析時明確指出,建立在出口市場前景不佳、內銷驅動偶然性大的預期之上,2023冷年空調電機扭轉市場下滑態勢的挑戰巨大。

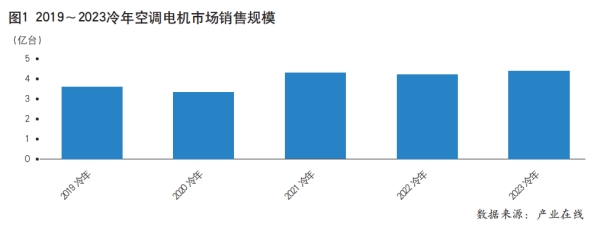

事實證明,空調電機在經歷瞭2021冷年的歷史性高增長之後,兩年來仍無法擺脫增長乏力的狀態。在2023冷年下遊空調整機再次創下產銷規模新高的情況下,空調電機實現瞭4.19億臺的產銷規模,同比增長1.9%(見圖1)。這一數據低於空調整機行業的增速,也低於空調電機產業對市場增長的預期。

分析空調電機的產銷規模走勢,2021冷年空調電機的產銷規模與行業增速還能與空調整機同步,到2023冷年則在增速上出現瞭巨大的走勢分歧。其中,重要的原因是,空調電機的出口業務表現不佳。

產業在線數據顯示,空調電機2023冷年出口量為6951.4萬臺,同比下降8.4%——在2021冷年之前連續5年出口高速增長之後,呈現連續兩年快速下滑的態勢。同期,空調電機內銷量達到3.5億臺,同比增長4.2%——大幅低於空調整機總產銷規模的增速。

自上一冷年開始,隨著俄烏沖突持續、全球主要經濟體通脹壓力加大以及美國長臂管轄力度的增加,空調電機的出口市場就進入下行通道,這一情況一直持續至2023年7月仍未結束。在漫長的、跨越近兩年時間的下行通道中,空調電機寄予厚望的出口市場令人失望。2023冷年,中國空調總產量在全球市場占比出現微弱下降的情況下,空調電機的出口量在大部分時間裡毫無起色。對空調電機企業來說,加速佈局海外生產基地幾乎已是必然選擇。

有一種觀點認為,若隻計算2023財年的產銷數據,空調電機的規模增長並不難看。但根據統計,2023年1~7月,空調電機產銷量為2.8億臺,同比增長9.9%,這一增速仍然大幅低於空調整機行業15%的整體增速。其中,這一時期空調電機出口量僅為4300萬臺,同比下降超過4%——無論內銷還是出口,實際業績仍然低於市場預期。

2023冷年,曾經以內銷和出口“雙輪驅動”的空調電機產業,一步步走入發展瓶頸期。

企業運營全面承壓

在雖然破紀錄但低於市場預期的2023冷年,空調電機企業的運營繼續承壓。據不完全統計,2023冷年,銷量排名前五的空調電機品牌,除瞭威靈仍以1.78億臺的總銷量以及超過6%的增速保持增長,其餘4傢空調電機企業的銷量全部呈現下滑態勢。

行業TOP5品牌產銷規模占比也因集體業績承壓而有所下滑,但仍保持著近80%的市場集中度,主要品牌整機客戶的空調電機采購量變化不大。值得一提的是,綠智機電空調電機的產銷量在連續幾年實現高增長之後,2023冷年繼續同比增長近30%,不僅成為空調電機領域的一匹黑馬,也成為空調電機行業進一步擴大產能的品牌代表。

值得註意的是,2023冷年,在大宗原材料價格走勢相對平穩的情況下,空調電機行業的整體利潤水平卻並不樂觀。一方面,2023冷年,直流電機產銷規模進一步走高,總體規模歷史性地超越交流電機,成為空調電機領域的主銷產品。但隨著直流電機的規模增長、綜合成本下降,直流電機的訂單價格也大幅下降——當年,在直流電機方興未艾時,本刊曾預測“或許在幾年後,直流電機的價格將低於交流電機”。如今,這樣的局面正在發生——直流電機的價格下滑,造成瞭電機行業整體利潤水平的下降。

另一方面,部分空調整機企業為瞭電機模塊的可靠性,選擇電機驅動控制板內置封裝,隻采購電機模組。這種采購模式也令部分電機訂單價格腰斬,利潤空間被大幅壓縮。

在大部分電機企業營業收入與利潤均不理想的情況下,空調電機企業的擴產步伐放緩,全行業總體年產能停留在約5.4億臺的水平。大部分企業更加傾向於通過內部生產線的自動化改造來提升效率與良率。即便如此,全行業產能仍然剩餘1.2億臺,籠罩在電機行業頭頂的價格競爭陰雲密佈。

產銷規模走上巔峰之後

更大的陰雲,不是產能冗餘,而是籠罩在整個空調產業發展前景上的不確定性。

2023冷年內銷的高增長具有巨大的偶然性,上一冷年的低基數、低庫存以及罕見的大面積高溫天氣,誘發瞭短暫的消費熱潮。不僅如此,連續兩年的高溫天氣透支瞭市場的增量空間,在空調內銷零售方面, 2024冷年幾乎不具備提振增量的任何要素。

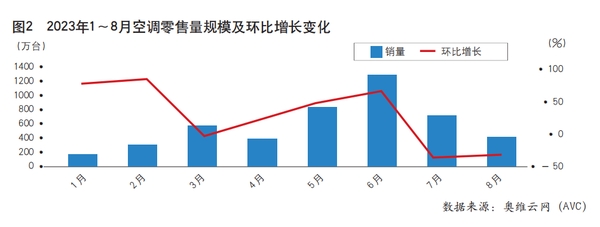

奧維雲網(AVC)的數據顯示,自2023年7月,空調零售就已經出現環比與同比均斷崖式下滑的局面(見圖2)。這一局面在2023年9月並未有任何改觀。與此同時,空調企業排產力度下滑的時間點雖然因開盤蓄水等原因有所滯後,但也自2023年8月起大幅回落,8~10月連續3個月,空調內銷排產量均出現6%~9%的下滑(見圖3)。

對空調電機企業來說,空調整機內銷市場也並非全是壞消息,在2023冷年,新增瞭飛利浦(包括恩博力)空調在滁州的500萬臺、月兔在馬鞍山的100萬臺、美博在安慶的300萬臺以及TCL在武漢的300萬臺、格力在贛州的500萬臺產能投產,中國大陸空調產業的總產能已經突破2.7億臺。此外,包括盈田、夏寶等在內的品牌試圖在區域市場進一步發力,行業總產量仍存在強行釋放的空間和可能。

與此同時,空調整機的出口量正在快速回暖。隨著海外消費需求復蘇和全球高溫天氣帶來的庫存量下降,空調整機的出口量從2023年6月開始已經連續5個月持續同比高增長。但這一波增勢能持續多久,仍有待觀察。

綜合來看,即使出口量保持回暖態勢,2024冷年乃至更長的一段時間裡,中國空調總產銷規模不會再出現大幅增長,挖掘換新需求、謹慎回調銷量將成為市場主旋律。這意味著,空調電機的內銷規模仍會在未來相當一段時間內處於瓶頸期,而空調電機的內銷占比接近總量的85%。換言之,縱使未來一段時間空調電機的海外出口市場回暖,對於行業整體產銷規模而言,仍然不是突破瓶頸的答案。

因此,2023冷年產銷規模創下新記錄,實在不值得空調電機產業慶賀。相反,空調電機行業或將自此開始進入漫長的發展瓶頸期,在產銷規模滯漲的新周期裡,電機企業要如何找到新的發展路徑?值得關註。