坐標:成都

拍賣時間:2022年6月

一 選擇房源以及盡調

1.1 選擇房源

關於法拍房房源的平臺,在網上都能找得到,不用多說。但是要提醒的是,現在網上有很多中介盯上瞭法拍房這塊蛋糕,打著專業的旗號在網上宣傳法拍房。目的就是吸引購房者在他們那裡由他們代理進行法拍房的競拍和購買。在這裡鄭重提醒一下,幾乎你在網上能看到的中介都不是正規的。之前法院已經開始對所謂的法拍中介開始清理瞭。

房產中介被罰款10萬法院處理網上盜用的法拍房信息

我這次購買的房源是京東拍賣平臺上的一套二拍房源,起拍價92萬,建築面積118平。他的一拍起拍價116萬流拍,但是由於一拍的時候我購房資格還沒到,所以不敢貿然參拍。最後發現這也是這次購買法拍房的過程中最大的失敗。後文會再說明為什麼一拍沒有參加是最大的失敗。(因為本文是一篇記錄文章不是教程,所以選房方法及過程不會贅述,以後會專門寫關於法拍房選房方法的文章,敬請期待。)

1.2 房源盡調

1.2.1 公告信息整理 這個房源列入到備選之後,最簡單的調查方法就是就根據法院公告以及頁面信息提取出關鍵信息,包含:。並且根據保證金、起拍價、稅費、拖欠款項等計算出幾個不同情況下分別需要準備的放款。分別是最便宜情況、大概情況和最高預算情況。在信息整列階段,我做瞭一個表用來填這些信息,這樣在備選比較多的情況下可以便捷地進行對比選擇更合適自己的。

法院公告信息整理費用預測估算預約看樣

1.2.2 實地調查 當公告信息整理在表裡,且自己對最高價格也能接受的時候。就根據公告的內容進行預約看房瞭。當然不是一定要等到預約好瞭之後才能去看房,預約看房住要看的是房子內部,我選擇的這個房源內部已經很亂瞭,並且出租瞭的。所以我更關心的是樓頂花園是否屬於此房業主以及是否加裝電梯這兩個問題,這兩個問題可以不用進房間就能瞭解。所以在預約的集體看房之前,我自己去瞭一趟小區看房。同樣的,如何實地看房也有一些技巧,以後會出一篇文章來專門講講。到瞭小區之後在同樓層找到一戶鄰居,從他口中瞭解到瞭我這兩個問題的答案。同時再瞭解瞭這個小區裡面二手房的均價是在1.5萬的樣子。這樣自己可以根據二手房的均價對預期價格進行調整,我將能接受的最高價定在瞭137萬。

樓頂花園小區環境

二 參拍準備工作及競拍

2.1 保證金的準備及繳納

法拍房的保證金一般是起拍價的十分之一,所以這個房源的保證金是9萬。保證金的繳納方式一般是大額轉賬和支付寶付款。我在京東平臺參加競拍所以選擇的是銀行卡大額轉賬。轉賬的時候一定要檢查京東提供的信息,要將信息填寫正確。如果沒有填寫正確,後臺人員無法劃賬到對應的拍品,那麼自己的保證金轉賬就失敗瞭。就隻能默默地等京東退款瞭。

保證金繳納

2.2 貸款準備工作

現在的銀行一般都是有法拍貸業務的。因為法拍房貸款是先放款,再過戶,再抵押。一般二手房交易是先抵押再放款。這裡抵押的順序不一樣,所以涉及到需要一個階段性擔保。階段性擔保就是在給你放款和過戶抵押的這個階段要做個擔保以防過戶之後不去銀行抵押。 現在的法拍房一般在平臺上可以直接申請貸款,這個貸款是由和平臺合作的銀行發放的。在詳情頁面找到“一鍵貸款”按鈕,進去之後就需要填寫相關的信息,一般包括:。銀行會通過你填的信息來評估是否可以放貸,以及放多少貸。從提交到評估結果出來一般兩個工作日,如果評估結果通過瞭就可以準備參拍瞭。

平臺申請貸款界面

有的標的物在頁面上沒有一鍵貸款,這種情況是因為合作銀行評估認為這個標的物本身就不符合他們的貸款標準所以沒有提供對這個標的物的一鍵貸款。這情況就無法貸款瞭嗎?並不是,如果自己還是想貸款買這個標的物,那麼就可以自己去聯系銀行貸款。可以自己找到親朋好友為自己做擔保也可以聯系相關的擔保公司做擔保。擔保公司做擔保的正常價是1.5個百分點。我這次沒有選擇京東平臺合作的銀行貸款,而是自己找的民生銀行進行貸款,擔保是我爸的朋友為我做的擔保,所以沒有支出擔保費用的。把自己的資料和擔保人的資料拿給銀行看瞭過後,銀行確定可以貸款沒有問題,這一步就走完瞭。

2.3 參與競拍

關於競拍,我有心理準備會有人跟我搶。沒有想到最後一共有5個人報名參拍。在拍賣過程中有三個人超過100萬的時候就沒有再出價瞭,隻有一個人氣勢洶洶一直在和我競拍。這裡我犯瞭一個錯誤,就是沖動瞭。因為對方出價非常快,基本上是我出價他就立馬出價,感覺到對方的不友好,我也就迅速出價企圖用價格逼退他。很快,價格就超過瞭我的上限價格137萬。這個時候對方還沒有要停的意思,但我也沒有出價那麼快瞭,基本上是一兩分鐘後再加價。一直到總價到瞭147萬才結束,競拍成功。–網絡競拍成交確認書 這個房源一拍116萬沒有人出價流拍,但是那時候我的購房資格還差兩個月才能買。如果那個時候我再大膽一點直接拿下,等手續辦完到真正過戶的時候我的購房資格就已經滿瞭,相當於卡瞭一個時間差。這樣能夠省下30萬。這可能就是有些人能夠發財的原因,人傢確實膽識過人敢於找bug。這也是上文我提到的我犯的最大錯誤!不過事已至此,隻能知恥而後勇,把自己的經驗分享給別人,幫助別人能夠買到更實惠的法拍房。在選房、競拍過程中還有很多心得和經驗就不在這裡詳細講瞭,以後會專門寫相關的文章。

三 成功競拍的後續工作

3.1 銀行申請貸款以及繳納首付款尾款

競拍成功後立刻聯系銀行工作人員說我們競拍成功瞭,需要貸款的金額告知銀行,然後等待銀行專門的工作人員聯系我。 接下來就是和銀行、擔保人預約時間一起在銀行辦理擔保和貸款。在這個過程中一定要跟銀行強調自己的貸款額度,以及法院要求的最後繳納期限,如果銀行不在這個時間之前放款且打款到法院的話可能會被認定為悔拍。銀行貸款流程每個銀行不一樣就跟著工作人員的指示走就是瞭。我因為是首套房,首付款三成,銀行貸款七成,需要貸的款就用成交價乘以70%就可以算出準確的需要貸款的額度瞭。 銀行貸款手續辦理完畢。就是將首付款全部轉到法院的賬戶。競拍成功自己繳納的保證金一般是不夠首付款的,用成交價乘以30%得出我需要繳納的首付款是,減去我最開始繳納的九萬保證金,還要補充的首付款餘款。同樣的,在轉款過程中一定要按照公告上的要求備註內容,否則法院無法將款項記錄,這樣到賬不及時很有可能也會被認定為悔拍。

3.2 法院法律文書取得

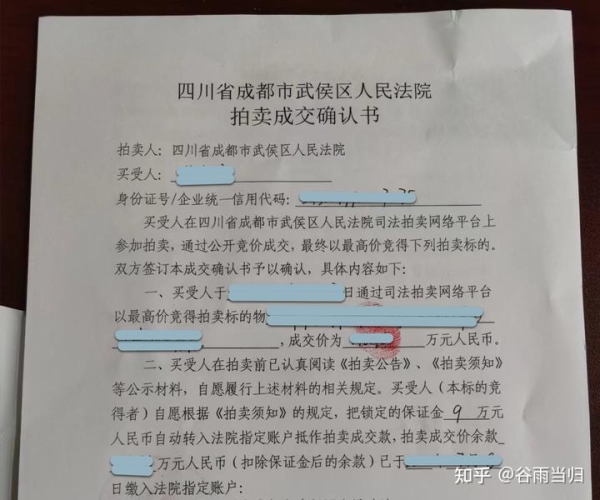

3.2.1 拍賣成交確認書 當所有款到賬之後就可以直接去法院領取成交確認書瞭。成交確認書是可以立即領取的,但是單憑成交確認書是沒有辦法過戶的,還需要法院執行裁定。

網絡競價成交確認書 法院提供的拍賣成交確認書

法院提供的拍賣成交確認書

3.2.2 法院執行裁定 法院執行裁定不能立即領取,我等瞭兩個星期。法院執行裁定需要等待的原因是法院要將裁定書送到房管局解抵押,房管局收到裁定會將房子的抵押解除,然後將裁定返還給法院。法院再對房子進行一個解封,因為在這之前是查封瞭的。解抵押和解查封都弄完瞭之後,法院就給我打電話通知我去領取裁定書瞭。

執行裁定書房管局根據執行裁定書進行解抵押和過戶登記

3.3 房管局繳納稅費過戶

3.3.1 不動產轉移登記(過戶) 領取到相關法律文書之後就帶著成交確認書、法院執行裁定、戶口本、身份證、社保證明到政務中心不動產管理窗口取號進行過戶登記。我選擇的是去武侯區政務中心,因為武侯區政務中心離武侯區法院很近,幾分鐘就到瞭。 在登記的時候是不需要繳納稅費的。過完戶之後這個房子的所有權就是我的瞭,就可以交鑰匙瞭。我這個房源之前是出租的,我也打算繼續出租,目前沒有住進去的想法,所以我在拿到成交確認書之後就直接和租房的一方見面重新簽訂瞭新的租房合同,我也就沒有再去協商交房的事宜瞭。到我過完戶這一天都已經收瞭一個月房租瞭哈哈哈哈。

在武侯區政務中心過戶登記

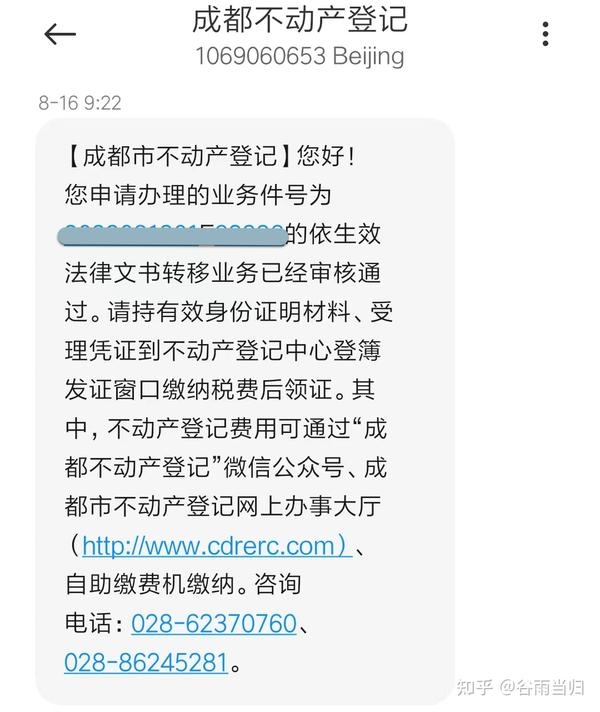

3.3.2 繳納稅費領取房本 等接到房管局短信說自己的過戶審核已經通過瞭,就可以再次帶著資料去房管局瞭。這次到房管局就得準備錢瞭。到瞭之後資料檢查沒問題就繳納稅費。我這邊支付的稅費是二萬二,賣方因為名下不止一套房子,所以支付瞭高額的個人所得稅四萬四。賣方的稅錢現在是需要我們墊付的。付完款之後就可以領取屬於自己的房產證瞭。

短信通知

短信通知

完稅證明

3.4 法院退稅

拿到房本之後就是去法院退稅,這個過程也很快,到瞭法院之後聯系相關的工作人員。工作人員讓我填瞭一張退稅的單子,主要是銀行卡號和名字等等信息,然後收走賣方的完稅證明原件就可以走瞭。這個退稅一般是兩個星期內到賬。

3.5 房管局抵押房本

最後一步就是和銀行一起再到房管局去辦理抵押登記。我這次到的是青羊區的管理局,因為提前聯系好瞭銀行的工作人員,我們碰面之後很快他就把登記辦好瞭。到這一步,整個法拍房從選房到購買到過戶再到抵押房本整個辦理手續的過程就全部結束瞭。以下是自己總結的一個購買法拍房的全流程圖,根據我自己親身經歷,感覺在這整個過程中最耗時耗精力的是前期的調研和競拍過程。後期的流程非常輕松和快捷,每個環節其實都有相關工作人員處理,效率很高,不會出現踢皮球的現象。

購買法拍房全流程圖

寫完這麼多,房奴繼續去打工還銀行瞭。