2021年註定是不平凡的一年,由於疫情以及自然災害的影響,給GJ和人民帶來瞭巨大的損失。在此過程中,社會各界人士也是向受災地區慷慨解囊,貢獻自己的力量。同時也有很多企業通過捐贈向受災地區表達慰問之情。那今天我們就來瞭解一下,公司的公益性捐贈如何進行賬務及稅務處理。

首先我們先要知道什麼是公益性捐贈?公益性捐贈指企業通過公益性社會組織或者縣級以上人民政府及其部門,用於符合法律規定的慈善活動、公益事業的捐贈。其中公益性社會組織是需要取得公益性捐贈稅前扣除資格的群眾團體(需要經認可)。並不是向所有的公益性社會組織捐贈都能夠在企業所得稅前扣除。

知道瞭公益性捐贈的定義,我們來看一下企業是如何進行賬務處理的。我們以一個例子個體來闡述一下賬務稅務過程。

假如一個傢企業向河南受災地區捐贈一批自產物資,該批物資成本為160萬元(不含稅),市場上銷售不含稅單價為200萬元。當年公司利潤總額為1000萬元。該企業為企業所得稅納稅人,所捐贈的公益性社會組織是已經取得瞭公益性捐贈稅前扣除資格的團體,並且捐贈後取得瞭公益性捐贈的票據。

對外捐贈增值稅以及所得稅都是視同銷售交納增值稅和企業所得稅,我們先看一下賬務處理(以萬元表示):

借:營業外支出 186

貸:存貨 160

應交稅費/增值稅/銷項稅額 26

接下來我們看一下稅處理,增值稅在申報時視同銷售在納稅申報表中按開具發票和未開票分別填列,在主表第1項(一)按適用稅率征稅貨物及勞務銷售額”欄數據、第2項“應稅貨物銷售額”欄數據 、附表一的“未開具發票”或者“開具其他發票”欄數據裡反映。

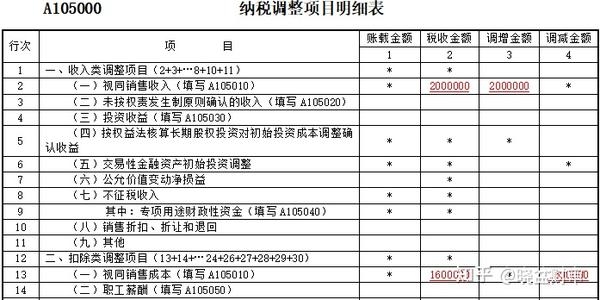

企業所得稅在填列時就比較復雜一點。雖然復雜我們隻要瞭解瞭相關原理,在企業所得稅申報時還是比較容易理解。在企業所得稅申報時,我們需要將這個捐贈看成是兩項業務即將這些物資出售和將出售後的價款進行捐贈。

那在稅法上相應的會計分錄是:

借:應收賬款/XXXX 226

貸:主營業務收入 200

應交稅費/增值稅/銷項稅額 26

同時結轉物資成本

借:主營業務成本 160

貸:存貨 160

對外進行捐贈

借:營業外支出 226

借:應收賬款/XXXX 226

由以上三筆稅務上的分錄跟我們賬面上的會計分錄進行對比,可以發現,在會計上的分錄少記瞭以下分錄:

借:營業外支出 40

主營業務成本 160

貸:主營業務收入 200

在會計分錄上少記的這筆分錄就需要在所得稅納稅申報時進行調整。

同時我們還需要計算當期公益性捐贈的扣除限額:1000*12%=120(萬元)。然後需要填寫A105070表格

這樣關於捐贈相關的賬務以及稅務處理就完成啦!