(報告出品方/作者:東亞前海證券,李子卓)

1.供需失衡加劇,美國通脹持續高企

1.1.需求:經濟復蘇,消費增長

美國企業利潤水平大幅增長,疫後復蘇趨勢明顯。自美國新冠疫情爆 發以來,美國企業利潤水平短暫下滑,後續持續攀升。根據 Wind 數據,2021 年第四季度美國企業利潤為 2.94 萬億美元,同比增長 21.0%;2021 年全年 美國企業利潤總量為 11.22 萬億美元,同比增長 25.0%,當前美國企業利潤 的同比增速正處較高水平。美國的企業利潤水平較疫情前水平大幅增長, 經濟復蘇跡象明顯,為疫後消費復蘇打下瞭基礎。

疫情中美國個人總收入水平受政策補貼提升明顯,當前增速仍處較高 水平。個人總收入方面,近年來美國的個人收入水平呈現持續上行趨勢, 而在疫情中,受政府補貼影響,美國個人收入水平多次大幅提升。截至 2022 年 2 月,美國個人總收入為 21.15 萬億美元,同比增長 6.0%,較 2019 年 12 月上漲 13.3%;增速方面,受 2020 年高基數效應影響,美國個人總收入同 比增速近期波動較為劇烈,截至 2022 年 2 月,美國個人總收入同比上漲約 6.0%,增速水平仍較疫情前有明顯提升。

美國傢庭負債率持續下行,消費動能釋放。從美國傢庭的負債比率來 看,近年美國傢庭負債比率持續下降。截至 2021 年 12 月,美國傢庭負債 比率為 9.34%,近 10 年間呈現出瞭持續下行的趨勢,且在疫情期間仍在波 動下行。在居民資產負債率維持低位運行的背景下,美國居民端消費動能 正持續釋放。

多因素刺激下,美國個人消費支出正高速增長。伴隨著美國居民個人 收入水平的提升以及資產負債率的持續下滑,當前美國居民端的個人消費 能力正在不斷釋放。截至 2022 年 2 月,美國個人消費支出總規模已達 13.9 萬億美元,較 2021 年同期上漲約 6.90%。美國居民端消費支出的持續上行 帶動瞭美國總需求水平的持續提升。

1.2.供給:勞動供給不足,逆全球化加劇

1.2.1.短期:勞動供給有限,職位空缺創歷史新高

勞動參與率緩慢恢復,但仍低於疫情前水平。近期,美國的就業數據 正持續復蘇,截至 2022 年 2 月,美國就業人口為 1.54 億人,失業率為 3.8%, 二者均已恢復至與疫情前類似的水平。但另一方面,截至 2022 年 3 月,美 國勞動參與率為 62.4%,盡管該數據較上年有所增長,但仍較 2020 年 2 月 美國疫情爆發之前的 63.40%有 1 個百分點的差距,當前美國的就業缺口仍 未補足。

職位空缺數量持續上漲,美國招工難問題愈發明顯。隨著疫情後美國 經濟持續復蘇,各企業陸續開始復工復產。但在當前美國勞動力參與率有 所下滑,需求規模明顯增長的背景下,美國企業的招工難問題正在逐步凸 顯。從美國非農空缺職位數來看,截至 2022 年 2 月美國職位空缺數量為 1126.6 萬人,當前美國的非農就業空缺崗位數量已達 2000 年以來最高水平。

美國當前職位空缺率較疫情前差距明顯,服務業空缺規模最為顯著。 從美國當前的職位空缺率來看,2022 年 2 月美國的職位空缺率約為 7.4%, 較 2019 年疫情前的水平提高 3.0 個百分點。其中,職位空缺率較疫情前水 平增長最為明顯的行業為休閑住宿業、教育和保健服務業、專業和商業服 務業,三者的職位空缺率分別較 2019 年疫情之前提高瞭約 4.6pct、3.6pct 以及 3.2pct。

1.2.2.長期:國際形勢惡化,逆全球化逐步萌生

貿易保護主義逐步抬頭,逆全球化趨勢開始萌芽。全球化進程加大瞭 各國各行業的馬太效應,部分國傢為瞭保護本國的弱勢產業,開始通過封 閉特定行業貿易往來或制定貿易保護條款來限制其他國傢在該國該行業的 貿易活動。美國近年來多次頒佈貿易保護條款,並發佈 301 條款,在美國 單方面認為不合理時,來進行貿易談判或者報復行動,施行貿易保護主義。 而受當前各國貿易保護政策的影響,此前不斷推進的全球化進程正逐步放 緩,逆全球化趨勢開始萌芽。

對俄制裁持續升級,SWIFT、美元等相關制裁長期影響大。自俄烏兩 國交戰以來,歐美等國相繼開展對俄制裁。其中,在股市方面的制裁包括 暫停俄羅斯 ADR 交易等;在債市方面的制裁包括禁止國際評級機構為俄羅 斯主權債和企業債評級等;在匯市方面的制裁包括將俄羅斯部分銀行踢出 SWIFT 系統等。隨著歐美對俄制裁的逐步推出,當前全球信用體系正在不 斷受到沖擊,長期總供給規模或將受到一定擾動。

1.3.通脹壓力顯現,美國 CPI 增速進入歷史高位

美國 CPI 增速創 41 年來新高,通脹水平進入高位。當前美國的 CPI 以及 PPI 水平均持續走高。從美國的 CPI 情況來看,2022 年 3 月美國 CPI 環比上漲 1.2%,同比上漲 8.5%,同比增速創 41 年以來新高。PPI 方面,2022 年 3 月美國 PPI 環比上漲 1.4%,同比上漲 11.2%,同比增速處於歷史高位。

美國核心 PCE 水平持續走高,高位通脹多方印證。從美國核心 PCE 的水平來看,2022 年 2 月美國核心 PCE 同比提升約 5.40%,自 2021 年以 來,該指標呈現出瞭持續走高的趨勢,當前正處於 1983 年以來的最高水平。 隨著當前美國 CPI、PPI 以及核心 PCE 同比增速的同步走高,美國的高通脹 水平正被不斷印證。

2.多領域普漲,美 CPI 易漲難跌

2.1.美國 CPI 增速高企,能源、食品明顯領漲

美國 CPI 增速高企,能源項目漲幅明顯。從美國 CPI 項目的拆分來看, 一級項目食品、能源以及除食品及能源外所有項目三者分別占比為 13.4%、 7.5%以及 79.0%,除食品及能源外所有項目占比較大。從各一級項目的漲 幅來看,能源項目同比漲幅較大,達 32.0%,其次為食品項目,2022 年 3 月同比上漲約 8.8%。從二級項目來看,能源項目中兩子項目漲幅較大,其 中能源商品和能源服務二者分別同比上漲約 48.3%、13.5%。此外,除食品 及能源外商品項目也有較大漲幅,2022 年 3 月同比上漲約 11.7%。

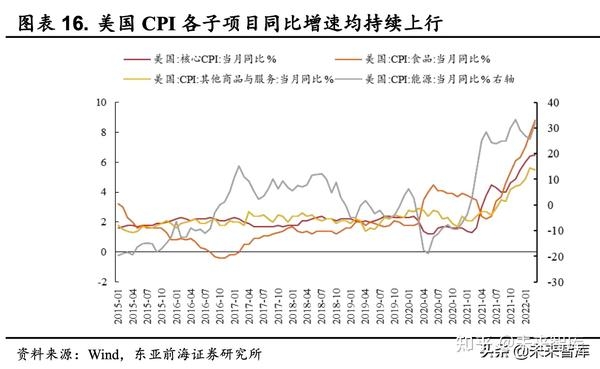

通脹形勢明顯,美國 CPI 多子項目同比增速持續提升。2021 年以來, 美國 CPI 同比增速持續提升,其中美國核心 CPI 同比增速從 2021 年 1 月的 1.40 %上漲到瞭 2022 年 3 月的 6.50%。分項目來看,能源項目同比增速從 2021 年 1 月的-3.60 %上漲到瞭 2022 年 3 月的 32.00 %;食品項目同比增速 從 2021 年 1 月的 3.80 %上漲到瞭 2022 年 3 月的 8.80 %;其他商品與服務 項目同比增速從 2021 年 1 月的 2.10 %上漲到瞭 2022 年 3 月的 5.50 %。除 其他商品與服務項目外,美國 CPI 各組成項目均有較大漲幅。

2.2.食品:肉類庫存低位,糧價持續攀升

食品權重細分中餐飲和小吃貢獻居前。根據美國勞工部數據,2022 年 3 月食品大類中,傢用食品權重為 61.4%,非傢用食品為 38.6%。細分來看, 傢用食品中肉類、其他傢用食品兩個子項目占比較大且同比增長較高,二 者分別同比上漲約 13.7%以及 10.3%。

多因素影響,全球糧食價格持續走高。在此前美國旱災問題以及巴西 等主要糧食產地的疫情問題影響下,當前全球糧食價格正持續上行。截至 2022 年 4 月 20 日,CBOT 玉米期貨結算價收報 810.0 美分/蒲式耳,較 2020 年 4 月 20 日上漲 151.4%;CBOT 小麥期貨結算價收報 1097.5 美分/蒲式耳, 較兩年前上漲 100.5%;CBOT 大豆期貨結算價收報 1717.0 美分/蒲式耳,較 兩年前上漲 105.3%。

美國肉類庫存正持續下行,豬肉庫存降幅尤為顯著。根據 Wind 數據, 2022 年美國豬肉期初庫存為 202.0 千噸,同比下降 4.7%,較 2020 年下降 31.3%;2022 年美國牛肉期初庫存為 308.0 千噸,同比下降 6.4%。2020 年 以來,美國肉類庫存走低,其中豬肉庫存降幅顯著,在當前美國肉類庫存 的持續下行背景下,肉類價格受到明顯支撐。

肉類庫存走低,帶動美國豬肉等產品價格走高。在肉類庫存走低的趨 勢下,美國肉類價格持續走高。根據 Wind 數據,2022 年 3 月美國豬肉平 均價格為 65.55 美元/英擔,較 2020 年 3 月上漲 54.2%;截至 2022 年 4 月 18 日,美國牛肉屠體價格收報 233.57 美分/磅,較兩年前上漲 19.4%。在當 前美國肉類庫存持續下行的背景下,未來美國豬肉、牛肉等肉類產品價格 將有望進一步上漲。

全球食品價格指數持續上行,烏克蘭斷供進一步推動美國食品價格走 高。根據 Wind 數據,2022 年 3 月聯合國糧農組織食品價格指數為 159.33, 同比上漲 34.4%,較 2020 年 3 月上漲 67.5%,食品價格指數持續上行。同 時,烏克蘭作為世界第二大糧食出口國,俄烏沖突直接導致烏克蘭糧食出 口貿易中斷,將進一步推動美國食品價格走高。

2.3.能源:能源供給受限,價格持續上漲

美國 CPI 上行受能源大類帶動明顯,其中能源類商品貢獻主要動力。 能源類別主要分為能源類商品和能源服務,能源類商品占比最高,占比 55.3%,其中車用油占比 52.5%;其次是能源服務占比 44.7%,其中電力占 比 33.2%。從數據來看,2022 年 3 月美國能源類 CPI 同比上漲約 32.0%, 其中能源類商品上漲 48.3%、能源服務上漲 13.5%。細分來看,能源類商品 中燃料油和其他燃料項目同比上漲約 51.7%,車用油項目同比上漲約 48.2%。

俄羅斯受貿易制裁影響,全球能源供給將逐步受限。俄羅斯為全球能 源出口大國,從 2020 年俄羅斯在全球的能源出口中的占比來看,其煤炭出 口占比約為 24.5%;其天然氣出口占比約為 16.1%;其原油出口占比約為 11.1%。隨著當前俄烏沖突的持續演繹,以及歐美對俄制裁的持續升級,來 自俄羅斯的能源供給正在逐步受限,導致全球能源價格大幅波動,進而也 對美國能源價格產生瞭一定影響。

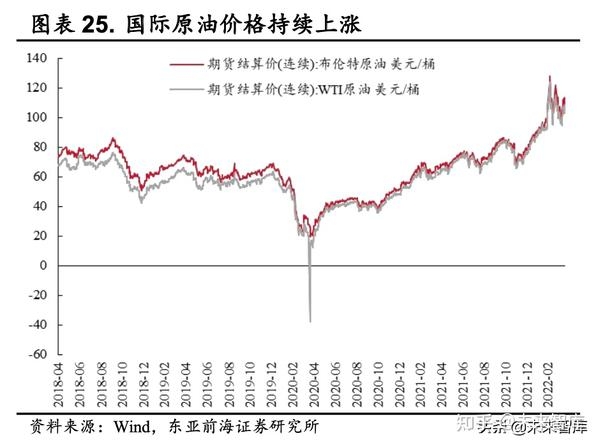

經濟持續復蘇疊加供給端擾動,能源品漲價明顯。從當前的能源品價 格來看,截至 2022 年 4 月 8 日,佈倫特原油期貨結算價報 102.78 美元/桶, 同比上漲 63.3%;WTI 原油期貨結算價今年持續上漲,目前報 98.26 美元/ 桶,同比上漲 65.6%。國際天然氣價格持續攀升,其中 NYMEX 天然氣期 貨結算價格已突破 6.32 美元/百萬英熱單位,相比去年同期漲幅達到 150.7%。

2.4.其他:汽車庫存創歷史新低,漲價動能較強

除食物和能源外的所有項目中,汽車貢獻主要價格漲幅。除食物和能 源外的所有項目 CPI 2022 年 3 月同比上漲約 6.5%。從其拆分來看,商品(除 食品和能源商品)和服務(除能源服務)占比分別為 27.6%和 72.4%。商品 項目中汽車項目 2022 年 3 月同比上漲約 21.8%,為主要的通脹貢獻項目。 汽車價格的大幅提升主要受 2021 年全球缺芯所導致的汽車供應受限影響。

新汽車同比增速持續攀升,二手車和卡車項目同比增速創歷史新高。 據 Wind 數據,美國 CPI 新汽車項目 2022 年 3 月同比增速為 12.6%,增速 水平創下自 1975 年以來新高水平;二手車和卡車 2022 年 3 月同比增速為 35.3%,同比增速創下有史以來最高水平。

2021 年美國汽車行業產能利用率明顯受限,導致汽車供給受到影響。 從美國汽車行業的產能利用率情況來看,2021 年美國的汽車產能利用率明 顯下滑,其中 2021 年 9 月的汽車產能利用率僅為 62.62%。截至 2022 年 3 月,美國汽車行業產能利用率已有所回升,達到瞭 72.02%,但是仍低於正 常水平。

美國汽車庫存正處歷史最低水平,低位庫存支撐汽車價格持續上行。 從美國的汽車行業庫存水平來看,2022 年 2 月,BEA 估算的美國汽車庫存 水平約為 65.40 千輛,較 2021 年同期下滑約 83.7%。當前美國汽車庫存水 平正處於歷史最低水平,而伴隨當前美國汽車行業產能利用率的低水平運 行,預期未來美國的汽車價格水平仍將持續走高。

3.美聯儲加息開始,對通脹影響或將有限

3.1.加息難降 CPI 增速,本輪加息姍姍來遲

美聯儲加息對通脹影響有限,歷史數次加息並未降低 CPI 增速。在過 去 6 次加息期間,美國的 CPI 同比增速均持續上行,加息政策並未有效緩 解通貨膨脹的問題。具體來看,6 次加息期間美國 CPI 的同比增速分別提高 瞭 0.7pct、4.0pct、0.3pct、1.1pct、1.0pct 和 1.7pct,加息結束後的 CPI 同比 增速分別為 4.3%、5.1%、2.8%、3.1%、4.3%、2.2%。6 次加息的歷史數據 表明,加息或對通脹影響有限。

過往通脹加息反應迅速,本輪通脹加息反應緩慢。復盤歷史數據可以 發現,歷史上通脹發生後的數月之內,美聯儲將會進行加息操作。以 2000 年以來的兩次通脹為例,美聯儲均在短時間內進行瞭加息,2004 年 3 月起 美國 CPI 同比增速開始走高,2004 年 6 月起美聯儲加息開始。2015 年 10 月美國 CPI 再次開始走高,美聯儲於 2015 年 12 月起開始加息。而截至 2022 年 4 月 20 日,本輪美國 CPI 同比增速走高持續已逾一年,但美聯儲本輪加 息在 2022 年 3 月 17 日剛剛開始,相比歷史數據有所延遲。

3.2.加息或將影響供給復蘇

美國工業部門產能利用率接近歷史峰值,供給提升空間有限。根據 Wind 數據,2022 年 3 月美國工業部門產能利用率為 78.3%,目前已逐步進 入歷史峰值水平。隨著美國全部工業部門的產能利用率逐步進入高位,未 來美國的總供給水平提升空間有限。

固定資產投資額增速連續兩年下滑,美國供給水平有所受限。2020 年 美國累計實現固定資產投資 442.7 億美元,同比下降 0.54%,美國固定資產 投資增速連續兩年下滑。當前美聯儲的加息政策或將對企業投資情況造成 一定影響,從而抑制美國固定資產投資額增速的回升,在此情況下,美國 的總供給規模或將出現進一步的受限。

非金融企業部門杠桿率處於歷史高位,美聯儲加息或將影響員工薪酬 增速,減少供給水平。據 Wind 數據,2021 年 9 月美國金融企業部門杠桿 率為 81.1%,處於歷史較高水平。而截至 2021 年 12 月,美國國內勞動者總 體報酬指數當季同比上漲約 4.0%,該數據已接近近 20 年來最高水平。當前 美聯儲的加息政策,將導致企業成本提高,未來美國國內勞動者總體報酬 指數的高位增速水平或將難以保持,美國用工難問題或將再度加劇。

4.黃金保值作用明顯,通脹帶動黃金價格上漲

4.1.高通脹時期黃金價格多數上漲明顯

從風險角度來看,黃金的抗通脹及避險屬性良好,在高波動環境下表 現出更高的收益率。黃金在不同通脹環境下均有可觀回報率,但在高通脹 環境下表現更好。從黃金在不同通脹水平時期的收益率表現來看,在低通 脹(<3%)的市場環境下,黃金的名義回報約為 7.61%,而大宗商品的名義 回報約為-1.56%;在高通脹(>3%)的市場環境下,黃金的名義回報約為11.19%,而大宗商品的名義回報約為 9.68%。另一方面,黃金在高波動環境 下表現更好,年均 VIX 指數與黃金年漲幅之間相關系數高達 0.76。

歷次美國 CPI 增速上行期間,黃金漲價多明顯提速。回顧過往黃金價 格變動情況,在美國通脹水平走高的時間區間之中,黃金價格的同比增速 多呈現出明顯的提升趨勢。其中,同比增速提升較為明顯的時間段有四個: 1986 年 12 月-1987 年 12 月,美國 CPI 同比增速從 1.10%提升至 4.40%,倫 敦金現的同比漲幅從 14.2%提升至 49.3%;1998 年 1 月-2000 年 10 月,美 國 CPI 同比增速從 1.60 %提升至 3.50 %,倫敦金現的同比漲幅從-21.9%提 升至-10.6%;2006 年 10 月-2008 年 6 月,美國 CPI 同比增速從 1.30 %提升 至 5.00 %,倫敦金現的同比漲幅從 41.0%提升至 50.3%;2015 年 3 月-2018 年 01 月,美國 CPI 同比增速從-0.10 %提升至 2.10 %,倫敦金現的同比漲幅 從-28.8%提升至 20.5%。

4.2.黃金上漲下,黃金股彈性更為顯著

黃金價格上漲下,黃金股表現普遍亮眼。復盤歷史上兩輪較大的黃金 牛市,在黃金價格大幅上行的情況下,黃金股普遍表現亮眼。2008 年-2011 年之間,倫敦金現價格從 721.5 美元/盎司上漲到 1900.2 美元/盎司,漲幅達 163.4%,在此期間內,湖南黃金股價漲幅達 388.1%,赤峰黃金股價漲幅達 211.4%,銀泰黃金股價漲幅達 183.6%;2018 年-2020 年之間,倫敦金現價 格從 1182.7 美元/盎司上漲到 2063.1 美元/盎司,漲幅達 74.4%,在此期間內, 赤峰黃金股價漲幅達 435.6%,銀泰黃金股價漲幅達 140.6%,恒邦股份股價 漲幅達 132.1%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】