作者 / Zero

圖片 / 網絡

前段時間餘額寶升級瞭,小夥伴零聽也有跟大傢提過,大傢可以點擊藍字進行回顧《餘額寶的這波新升級,你選哪隻基?》,終於不用再定鬧鐘瞭,是不是很開心呢~

說到底,這就是用戶粘性,不管其他產品收益多高、多方便,我就隻對你念念不忘。

強勢如餘額寶,其他產品要想求生存,不拿出點誠意怎麼行?最近發現京東金融上線瞭一款活期產品“銀行+”,亮點多多,說不定大傢會喜歡。

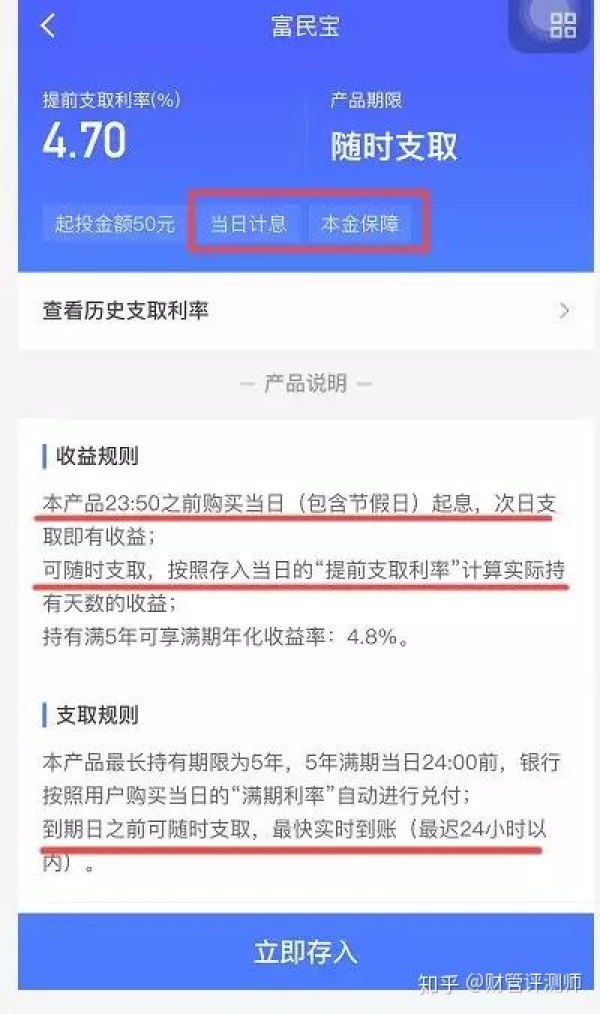

隨存隨取、當日計息、提前支取利率4.7%,一開始以為它是貨幣基金,結果不是。

產品叫富民寶,把自己定位為創新型現金管理類產品,也就是活期產品。挑幾個亮點誇誇:

一、當日計息,周末節假日照樣計息

貨幣基金是T+1日計息,周末節假日順延。富民寶就厲害瞭,一年365天全年無休,隻要當天23:50前存入就給你算利息。

單這一點,就撩動無數人的心瞭吧。

二、隨存隨取, 50元起存,5分鐘-24小時內到賬

為瞭測試贖回速度, 我存入體驗瞭一下,然後隔天贖回,秒到賬。嗯,這波操作給滿分。但是它的起存金額比餘額寶高瞭一丟丟。

三、提前支取利率4.7%,提前鎖定收益

活期產品的收益大多在4%+,能做到4.7%,是我目前看到的相當拔尖的瞭。

為什麼說是提前支取利率呢?

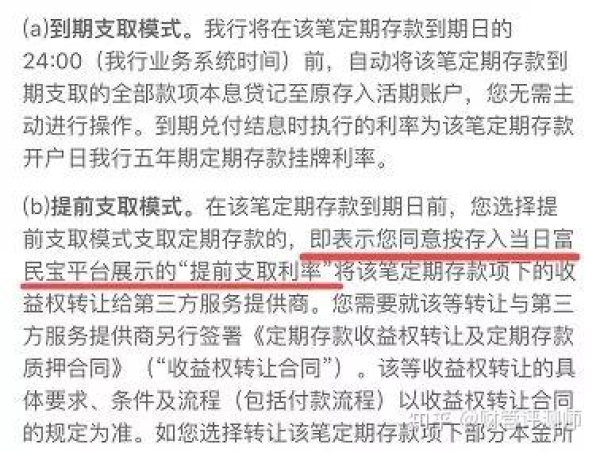

產品對應的底層資產是銀行五年期定期存款,如果持有到期,年化收益4.8%。如果你要提前支取,相當於把該筆定期存款收益權轉讓給與銀行合作的第三方金融服務機構,第三方金融服務機構按照你存入當日利率進行本息兌付。

| 重慶富民銀行“富民寶”服務合同

舉個栗子。

Zero於2018年5月21日存入富民寶10000元,5月21日富民銀行5年期定期存款利率為4.8%,當日提前支取利率為4.7%。

如果這5年Zero都不去領這筆錢,持有到期收到本息:

10000+10000*4.8%*5=12400元;

如果Zero持有30天後,突然臨時要用錢,需要贖回,Zero將會收到本息:

10000+10000*4.70%*30/365=10038.63元。

也就是說,即使30天後,“富民寶”的當日提取利率已經下調為4.5%,但是Zero這筆收益仍然是按照存入當日的利率4.7%計息的,相當於提前鎖定收益瞭,是不是很逆天?驚不驚喜!

至於會不會一直是4.7%,則根據市場情況不定期調整。但是已經買入的不會受影響。為瞭進一步確認,我咨詢瞭客服,得到的也是肯定的回復。

PS:關於這個“提前支取利率”有個小插曲,京東金融上面宣傳是按照存入當日利率計息的,富民寶的官網卻宣傳是按照支取當日利率計息的,客服解釋說是官網的信息沒有進行升級,具體以合同為準。我確認瞭下合同,確實寫的是按照存入當日利率計息的。(上圖)

四、安全度高

富民寶的發行主體是重慶富民銀行,股東有瀚華金控、宗申集團、福安藥業等等,註冊資本金30億元,是一傢正規的民營銀行。

剛剛有提到,產品底層資產是銀行定期存款,安全性比貨幣基金還要高一點。富民寶宣傳“銀行信用保證本金無風險”、“本金保障”。這與資管新規的“破剛兌”相沖突瞭,對此,我又騷擾瞭客服,回應稱:“富民寶不是銀行理財,投資者買入富民寶,對應的是五年期定期存款,存款會受到法定的存款保險制度保護,因而本金沒有風險。”

換句話說,定期存款能夠做到提前支取還能不損失利息,有點打“擦邊球”的意思。

說瞭這麼多,這款產品可不可以買呢?當前的利率4.7%在活期中還是很高的,關鍵還能提前鎖定利率。不過,這樣打擦邊球的設計不知道會不會被監管允許,趁還沒被監管盯上,趁利率還沒下調,喜歡隨存隨取的朋友當然是先下手為強啊。

跟它類似的產品,還有網商銀行的定活寶,但是定活寶收益才3.8%左右,提現也是T+1到賬,完全被碾壓。

感覺大傢為瞭搶占市場,各種“不擇手段”。

另外,關於京東金融,之前也提過他傢的小金庫,也是“餘額寶的備胎”,對經常上京東購物的朋友來說也是個不錯選擇。

瞭解更多理財詳情,敬請關註“財管評測師”微信公眾號或網頁搜索“樂贏創富”查看官網;

理財,讓生活更美好,期待,與您一起共築美好!