近期有一個子公司芯片價值重估的股票是航錦科技。主業基本不行,子公司GPU搞得風生水起,市場拿他對標景嘉微

似的子公司,康拓紅外也有,來看一下康拓紅外的子公司做芯片是什麼水平,這是官網截圖。

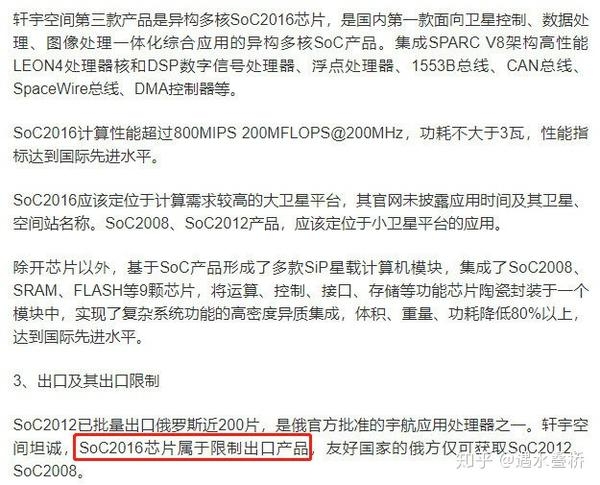

另外做出瞭一款限制出口產品。這個邏輯很好理解,蘇聯都沒有這技術,所以才要限制。

這個小公司技術可以這麼牛的原因是,背靠中國航天集團。中國航天科技集團是其實際控制人

公司近期還有一次股權轉讓,受讓方是中國空間技術研究院,也是隸屬中國航天集團的。有多牛這裡不多提,百度一搜就有瞭。

我們不難分析出,康拓紅外及子公司是中航科重點扶持對象,需要采購產品,一方面別人很難有這技術,另一方面肯定自己親兒子優先。這意味著軒宇空間在宇航芯片這塊市場幾乎處於壟斷狀態。

這部分業務怎麼估值呢,我們通常根據營業收入來。2019年軒宇空間向航科集團銷售收入為4.69億,占同類業務比例約80%,全年營收大約是5.8億。

根據軒宇空間的業績承諾,軒宇空間2019年、2020年、2021年度的承諾凈利潤分別不低於6,415.81萬元、8,404.51萬元和9,755.70萬元

2021年比2019年的凈利潤增速為52%,我們可以反推,2021年的營收為8.8億。當然,有券商分析說業績承諾偏保守,大概率超額完成,這個不管,我們就按8.8億算。

景嘉微,即非國資控股也非行業壟斷,有核心技術,營收4億估值200億,市值=營收*20;聖邦科技,非國資控股行業壟斷,有核心技術,市值=營收*25;紫光國微,國資控股非行業壟斷,技術一般,市值=營收*11。

軒宇空間國資控股,行業壟斷,有核心技術。對比以上三個給15是偏低的,我們就給15,對應19年估值87億,對應21年估值132億。

下一個,軒宇智能。這個是主要做機器人的瞭,官網截圖。

今年軒宇智能總營收大約是5億,我們A股的機器人公司,營收峰值是30億,現在市值223,大約是營收7.4倍。

軒宇智能有很多智能停車,智能制造之類的高科技業務。加上市值小發展空間大,估值本不應低於機器人,我們還是按保守的來。給5倍,估值25億。這個業績承諾就有點高瞭,21年是19年的一倍,對應21年估值50億。

最後康拓紅外的主營業務,資料顯示這部分也是不錯的業務

按券商的研報目標價,保守大約在30億左右。我們再保守一點,算上資產註入預期,給20億。

我們綜合得出,按最保守的預期,2019年公司合理市值應為 87+25+20=132億。2021年公司合理市值應為 132+50+20=202億

由於我們的對標估值都足夠保守,假設牛市依然延續。樂觀的情況這個估值還有一倍的提升空間,也就是2021年達到400億市值。目前市值68億,對應現價空間為5.8倍。更多行業個股分享選股方法 ybd巍28興28 就能找到本人

我們發現它同時具備瞭上文所提四大題材的疊加。科技板塊補漲;股權轉讓概念;機器人概念;軍工概念。價值重估,頂尖科技,風口指引