註:本文是網文版,最早發表於知乎。是網文版引起瞭出版社編輯的興趣,後來才有幸受邀出版瞭正式的《簡單會計學》。正式出版的讀物和網文版的不一樣。

前言

這次寫書,我徹底放棄瞭從公司開始,從分錄開始的敘述方式,直接從生活入手,從流水賬入手來給大傢講會計學原理。每次作品發出前我都會先給我媽看一遍,她是位沒有會計知識的普通人。隻有確保她能看懂,能學到知識瞭,我才會發出來給大傢看。

希望每個普通人都能從我的文字中習得更先進的財務理念!

現金流水賬的問題在哪裡?

現金流水賬是我們普通百姓最常用的一種記賬形式,它可以簡便而快捷地記錄日常收支。一個人即便沒有任何的會計基礎,也可以記出自己的流水賬。

以前我們記現金流水賬靠的是手寫記事本,現在我們則可以直接從支付寶和微信錢包中導出自己的流水賬。

流水賬的好處在於簡單,但壞處也很突出,主要有以下幾個方面:

第一, 現金流水賬沒法反映非現金資產(Non-monetary Asset)的增減變動和累計金額。

所謂非現金資產,是指除瞭現金、銀行存款、其他貨幣資金等以外的資產,包括各種存貨、固定資產、無形資產等等。

舉個例子,某人有存款301萬元,他花300萬買瞭套新房子,房子不是現金。在現金流水賬的角度講,這300萬是流出去的現金流。流出去後他的現金流水賬上隻剩下1萬元的存款瞭。我們說他是個隻有1萬元資產的窮鬼,正確嗎?肯定不正確。

第二, 現金流水賬沒法反映會計主體的負債狀況。

比如說,某人的個人存款隻有1萬元,他找親朋好友借瞭300萬元,然後謊稱自己有資產301萬,欺騙各種無知少女的感情,你覺得這樣做對嗎?當然不對,借的錢怎麼能完全算是自己的呢?

第三, 現金流水賬沒法反映真實的收入情況。

舉個例子,某理發店給顧客辦充值卡,一次性充值1000元,享受九折優惠。顧客紛紛前來辦卡,我也去辦瞭張。理發店一天就收到瞭10萬元。老板特別高興,在當天的現金流水賬上大筆一劃,10萬元!然後就等著每天收10萬元,你覺得老板的美夢能成真嗎?肯定不行。

因為像我這種每次理發隻花15元剪寸板的人,按一個月剪一次的速度計算,1000元我要剪74個月才用得完,意味著後面6年這老板都別想再從我身上賺到錢。

第四, 現金流水賬也沒有辦法反映真實的費用支付情況。

跟剛才的例子一樣,隻不過是反過來的。當我在理發店辦瞭1000元的充值卡,我的現金流水賬就會有1000元的流出,這筆大額的流出會立刻讓我這個月的現金狀況慘不忍睹。但是,這也意味著我後面六年不用再為剪頭發的事情記現金流出瞭。可見,現金流水賬在記錄這種預收和預支的交易時是捉襟見肘的。

第五, 現金流水賬的記載者通常沒有仔細想過什麼是現金。

對一種資產的定義把握是否準確,是區別財務門外漢和財務專業人的重要指標。僅僅這樣一個小小的現金,我們都應該思索一下,什麼才叫現金。

紙幣才是現金嗎?很多人現在都是用電子支付的,如果紙幣才是現金,那大傢都是窮光蛋瞭。

銀行存款是現金嗎?如果銀行存款是現金,那五年期的定期存款也能叫現金嗎?這筆錢我五年都不會取出來,作為現金恐怕不太合適吧。

支付寶是現金嗎?餘額寶是現金嗎?這些問題,都涉及到瞭現金的界定問題,如果你在記賬之前就沒想清楚,記賬之後肯定會亂七八糟的。

為什麼我們需要個人資產負債表?

看到瞭這麼多的現金流水賬問題,你還認為現金流水賬是好東西嗎?

一旦我們的資產種類變豐富瞭,一旦我們的投資方式變多樣瞭,一旦我們的賒賬交易變頻繁瞭,現金流水賬的弊端就會越來越明顯瞭。

現金流水賬就像是封建時代的女孩子們腳上的裹腳佈,嚴重制約瞭我們個人資產規模的擴大。如果你的思維僅僅停留在現金流水賬的框架內,你的生意就不可能做得很大,財務自由更是天方夜譚。

有沒有一種記賬方式可以完美解決現金流水賬的所有問題呢?答案是有的,肯定是有的,這就是引入個人資產負債表。

個人資產負債表的產生基於一個基本的公式:

為什麼這個公式一定成立呢?

因為我們規定瞭個人本金的定義就是個人資產減去個人負債之後的金額。

那問題就回到瞭什麼是個人資產。個人資產,簡單來講就是你個人目前擁有和控制著的一切值錢的東西。

比如說:汽車、房子、傢具、電視機、電腦、遊戲機、存款、支付寶和微信餘額、股票、債券、金條、交通卡等等。

想確定一樣東西是否值錢,比較簡單的方法有兩個:

第一個,看你買這個東西時是不是花瞭不少錢。如果曾經花瞭不少錢,同時現在的性能沒有明顯貶損,那就是值錢的。如果你就是隨手買包衛生紙,擦瞭擦嘴就丟瞭的,你就不用把它列為資產瞭。

第二個,看你把這個東西掛到咸魚上有沒有人願意出比較高的價格買。如果有,那就說明這個東西是有價值的。如果你的一臺洗衣機十幾年前買的,期間壞瞭無數次,丟廢品都沒人要瞭,那就別把它列為資產瞭。

那什麼又是個人負債呢?簡單來講就是你目前個人對外所欠的債務。比如說,你自己花唄和信用卡裡透支掉的金額,從銀行借的長期貸款和短期貸款等等。

明確瞭個人資產和個人負債,兩項相減,就是個人本金瞭,也可以稱為個人凈資產。

如何編制一份個人資產負債表

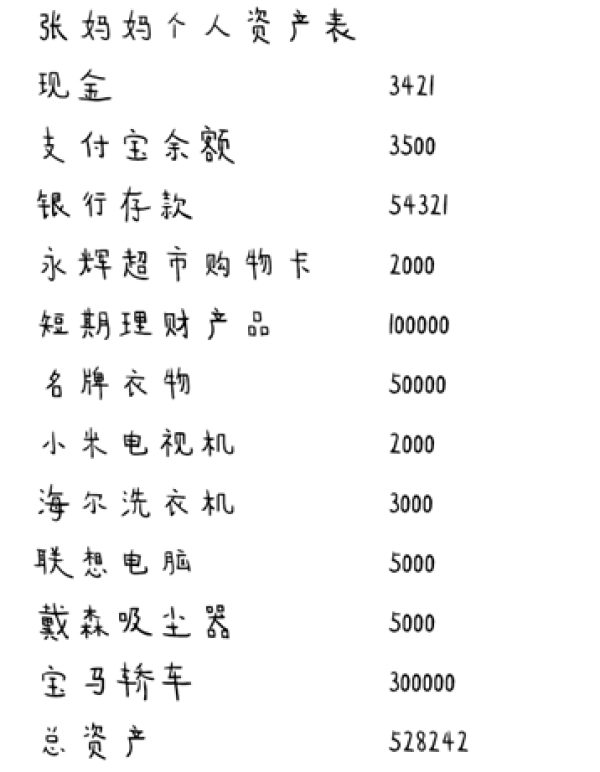

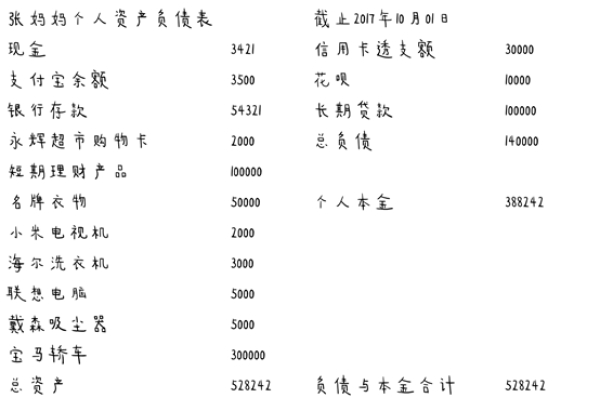

張媽媽這次學聰明瞭,她按照我的指示,把自己的資產全部清點瞭一遍,列出瞭一個個人資產清單:

註意,張媽媽明確瞭,這次記賬隻記自己個人的,因為她是專職的傢庭主婦,這份資產負債表為的是日常生活記賬。所以,和丈夫共有的傢具和房子什麼的都沒放進來,一些雜七雜八不值錢的東西也沒有放進來。

那下面就要把個人負債也確定下來瞭,張媽媽的信用卡有透支額30000元,花唄欠瞭10000元,還有銀行長期貸款100000元,總計個人負債為140000元。這樣算下來,她的個人本金應該是528242-140000=388242元。

明確瞭這一點,我們就可以把張媽媽的個人資產負債表完整做出來瞭。對瞭,還要記得標上日期,張媽媽清點資產負債的日子是2017年10月1日。

有瞭個人資產負債表,下面的問題來瞭,張媽媽如何根據個人資產負債表記賬呢?

苦惱在於,資產負債表隻能表示某一個時點的資產負債情況,比如說2017年10月1日,而這個情況是清點出來的。那等到瞭2017年10月2日,是不是又要清點一遍自己的資產和負債?如果每天都做這麼一次,豈不是要累死瞭?

不行啊,你這種記賬方式,雖然可以反映資產和負債的狀況,是比現金流水賬更全面,但記賬起來很不方便呀。

沒有關系,辦法都是人想出來的!沒有註意到嗎?這張個人資產負債表裡隱藏著一個恒等式,那就是個人資產等於個人負債加個人本金。

從這個恒等式出發,你可以看到:但凡我左邊的資產如果有所增加,右邊一定也會相對應地同時增加。舉個例子,假如說2017年10月2日,張媽媽又從銀行借進瞭100000元的長期貸款,那她個人資產中的現金就會增加100000元,同時個人負債中的長期貸款也會增加100000元,對不對?

再比如說,老公於2017年10月3日給瞭張媽媽10000元用於日常花銷,那張媽媽的現金就會增加10000元,個人本金也會增加10000元對不對?

再比如說,張媽媽花5000元買瞭臺老板牌洗碗機,那麼個人資產中就會增加一個新的資產,即老板牌洗碗機5000元,然後現金減少瞭5000元,個人資產裡面一增一減,總額還是不變的。

那張媽媽又問瞭,如果我不是用現金買的洗碗機,用的是花唄呢?噢,對瞭,那就是個人負債裡的花唄多瞭5000元,同時個人資產裡增加瞭洗碗機5000元。

再比如說,張媽媽用花唄買瞭100元的衛生紙,這100元衛生紙就不用算個人資本瞭,太便宜瞭,那怎麼辦呢?當然是個人負債裡的花唄增加100元,同時個人本金減少100元瞭,個人負債和個人本金的和依然是等於個人資產的。

沒錯,這就是資產負債表下的記賬規律,以前現金流水賬下,我們一次交易做一筆現金流水記錄就可以瞭,現在這個情況下,確實是麻煩點,但也沒有麻煩多少,你同時做兩筆記錄就可以瞭,隻要確保個人負債加個人本金等於個人資產的恒等式成立就沒錯瞭。

那麼到現在為止,你已經瞭解到瞭個人資產負債表的編寫方式,也大概瞭解瞭記賬的思路,現在就讓我們一起來總結一下你要做的事情:

第一步,找一個良辰吉日,坐在桌前,拿出小本子,或者是打開自己的筆記本電腦裡的Excel,做好編寫個人資產負債表的準備。

第二步,在心裡默念三遍,我的資產,我的資產,我的資產!再默念三遍,我的負債,我的負債,我的負債!既然你要記的是個人資產負債表,那就一定要明確記賬主體隻是你自己,把老公的、傢庭的、公司的資產和負債與之嚴格區分開。

第三步,打開你的錢包,清點一遍現金。然後打開你的手機,把支付寶、微信和網上銀行裡的餘額清點一遍。別忘瞭餘額寶、微信理財通還有其他短期理財產品,這都屬於你的流動資產。

第四步,環顧一下自己傢裡,比較新的大物件,也最好列為你自己的個人資產,像洗衣機、電視機、個人電腦都屬於這個類型的。你或許會問我一個問題,這些東西都是非貨幣資產,按什麼金額入賬呢?由於你們目前的財務知識還不太夠,不能理解折舊的概念,所以暫時就都全部按成本入賬吧,成本就是你當初買這個資產所付出的代價。

第五步,想想自己欠瞭多少錢,花唄、信用卡透支額還有各種貸款和應付賬款,都屬於你的個人負債,這些金額也要明確下來。

第六步,將所有的個人資產總金額算出來,再把所有的個人負債總金額算出來,兩項相減,算出個人本金的金額。

第七步,將個人資產和個人負債逐項列入個人資產負債表,再把個人本金的金額也登記進去,務必確保個人資產等於個人負債加個人本金。

第八步,標上日期,寫上表頭“某某某的個人資產負債表”然後你的個人資產負債表就制作完成瞭。

試著記錄幾筆日常交易,感受一下這些交易對資產負債表的影響,看你能不能保持住整個報表的平衡。

做瞭幾天後,你可能會感覺到資產負債報的優勢,但也有可能,你會覺得這個做法很繁瑣,便懷念起簡單直接的現金流水賬。

請記住,不要開歷史的倒車!你正走在從“財務原始人”向“財務現代人”進化的道路上,如果你覺得拿資產負債表處理日常支出沒有必要的話,那就讓我們一起面對更加復雜的局面吧。

在《簡單會計學》的第三章《從個人到公司,從臺前到幕後》裡,我將帶大傢一起實現從傢庭主婦到有限責任公司的進化。不要停下你前進的腳步,既然決心要去掌握更先進的財務思維方式,就應當去勇敢面對更加復雜的現實狀況。

隻有這樣,你的思維才能不斷進化,你的事業才會越做越大,你的財富才會越來越多。

第一章鏈接:《簡單會計學》第一章 會計:人類最古老的語言

後面五章的內容預告:

第三章《從個人到公司,從臺前到幕後》

- 從個人到個體經營戶

- 有限責任公司,資本傢的堡壘。

- 公司經理人是好人還是壞人?

- 從個人資產負債表到公司資產負債表。

- 重口味蛋糕公司的成立。

第四章《T字圖:將經濟活動可視化》

- T字圖的結構

- 三要素的六種基本變動形式

- 復式記賬法與T字圖

第五章《第一步細化:資產負債表主表的初步分類》

- 會計分類學:就像動物分類學那樣

- 原則標準vs法定標準

- 流動資產分類

- 非流動資產分類

- 流動負債分類

- 非流動負債分類

第六章《第二步細化:所有者權益變動表的引入》

- 股本是什麼?

- 股本溢價是什麼?

- 留存收益是什麼?

- 重估儲備是什麼?

第七章《第三步細化:綜合收益表和附註的引入》

- 利潤表的基本要素

- 利潤表的層次性

- 其他綜合收益是什麼